Já todos tivemos gastos inesperados ou despesas urgentes. Nestes casos, por vezes a única solução são os créditos rápidos.

Assim, é hora de perceber como funcionam os créditos rápidos online em Portugal, quais as melhores entidades e quais os cuidados que deve ter ao solicitar um.

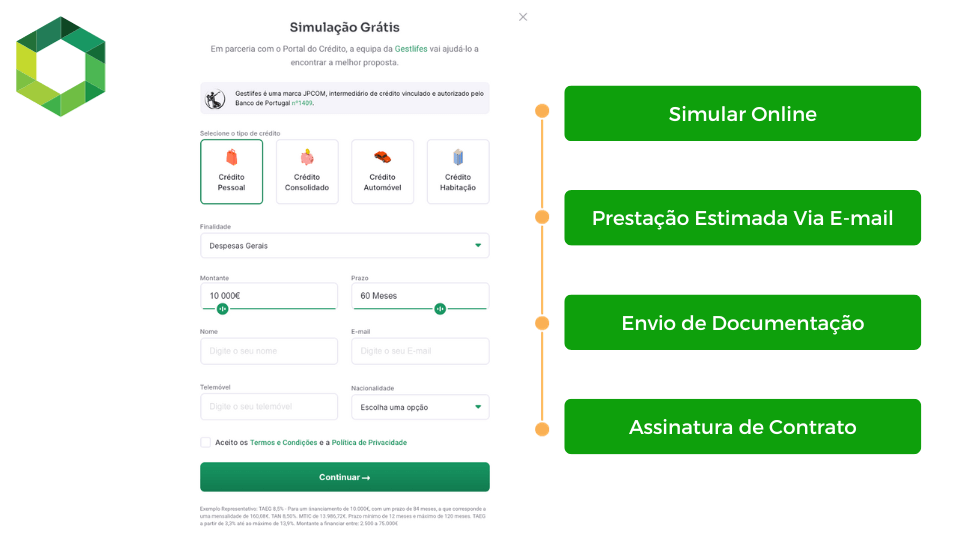

Caso queira obter já uma simulação do crédito rápido mais barato para a sua situação, pode simular agora e conseguir uma proposta gratuita e sem compromisso.

O Que São Créditos Rápidos Online?

Os créditos rápidos são créditos pessoais com tempos de aprovação e financiamento bastante mais céleres do que os restantes tipos de financiamento.

Como na sua maioria são contratados por valores mais baixos, as credoras acabam por colocar menos exigências e entraves, o que naturalmente facilita as aprovações.

Os créditos rápidos têm taxas de juro mais baixas que os cartões de crédito que chegam muitas vezes aos 18,6%.

No mercado, existem dois tipos de crédito online na hora:

- Créditos Rápidos Online: empréstimos cujo financiamento pode chegar aos 75.000 €. São créditos pessoais e podem ser solicitados para diversas finalidades (obras, formação, sem finalidade, etc.);

- Mini Créditos Rápidos Online: empréstimos cujo financiamento costuma ser inferior a 5.000 €. São normalmente denominados “crédito pessoal simples” ou “linha de crédito” e podem apresentar taxas de juro mais altas.

Se tiver um ou mais cartões de crédito e procura novo financiamento, fazer uma consolidação será a forma ideal de obter mais liquidez e, ao mesmo tempo, reduzir os seus encargos mensais. Saiba mais no nosso artigo sobre “Melhor Crédito Consolidado 2024: Baixe as Prestações Até 60%“.

Como Pedir Crédito Rápido: Simulação Online

Para fazer uma simulação de um crédito na hora deverá recorrer a simulador de crédito online, seja de uma entidade financeira ou de um intermediário de crédito.

Nesse simulador deverá:

- Selecionar o género de crédito que pretende;

- Selecionar o montante para financiamento que deseja;

- Selecionar o prazo de pagamento ideal.

Estando o simulador de crédito na hora preenchido de forma correta, deverá avançar e preencher alguns dados necessários para que a financeira possa avaliar e aprovar o pedido de empréstimo.

Sendo aprovado, a financeira envia um contrato para o consumidor analisar e assinar. Poderá autenticar-se através da assinatura digital, sem ser necessário deslocar-se ao balcão.

Depois de o processo estar concluído, o dinheiro entra na conta, por norma, em menos de 48 horas úteis.

Quais os Melhores Créditos Rápidos Online?

| Entidade | Tempo de Aprovação | Montante Disponível |

|---|---|---|

| Cetelem | 24h úteis | 2.500 € – 75.000 € |

| Credibom | 24h úteis | 5.000 € – 75.000 € |

| Cofidis | 24h úteis | 5.000 € – 50.000 € |

| Oney | 48h úteis | 2.500 € – 30.000 € |

| CGD | 24h úteis | 3.000 € – 75.000 € |

| Novobanco | 24h úteis | 5.000 € – 15.000 € |

A procura por créditos rápidos tem vindo a aumentar e os bancos querem acompanhar esta necessidade. Por isso, em Portugal, já existem dezenas de entidades financeiras que permitem obter um crédito na hora.

No entanto, indicar aquele que apresenta as melhores condições pode ser algo mais complexo, uma vez que o melhor crédito online rápido para uma pessoa pode não ser o mesmo para outro cliente.

A taxa de juro, conhecida por Taxa Anual Efetiva Global (TAEG), é o principal indicador para o qual os clientes devem olhar na altura de comparar propostas e pode variar conforme vários fatores:

- Instituição financeira;

- Prazo de pagamento;

- Perfil de risco do cliente;

- Finalidade do empréstimo.

Vamos a um exemplo de um crédito rápido 10.000€ com prazo de pagamento máximo permitido por lei (84 meses).

| Entidade | TAEG | Mensalidade | Montante a Pagar (MTIC) |

|---|---|---|---|

| Cofidis | 15,2% | 185,33 € | 15.743,72 € |

| Credibom | 12,16% | 167,82 € | 14.452,88 € |

| Oney | 12% | 170,26 € | 14.510,83 € |

A mensalidade para um crédito com estas características pode rondar entre os 170€ e os 185€ mensais e ter um custo total superior a 14.000 €.

É Possível Obter Um Crédito na Hora Em Portugal?

Dificilmente terá o crédito rápido aprovado imediatamente, pelo que é pouco provável conseguir crédito na hora. Ainda assim, já existem ofertas com aprovação na hora que permitem, em alguns casos, obter créditos rápidos menos 24 horas em Portugal.

É verdade que a expansão do online veio agilizar e simplificar, em parte, as concessões de crédito. Mas as credoras têm de ter tempo para analisar o seu pedido e os documentos solicitados.

Por muito célere o processo de financiamento de um crédito rápido online possa ser, a financeira tem de perceber se o consumidor tem capacidade de pagar o empréstimo solicitado antes de dar uma resposta.

Logo, não deverá contar com um crédito na hora. A exceção poderá ser um crédito pré-aprovado, uma solução que algumas instituições disponibilizam nas suas plataformas de homebanking.

Geralmente, estes financiamentos pré-aprovados são mini créditos online. Falaremos desta solução de seguida.

Após a aprovação, a maioria das credoras envia o montante para a conta bancária do cliente até 48 horas úteis.

Mini Créditos Rápidos Online Em Portugal: Quais as Opções?

| Entidade | Financiamento | TAEG | É Linha de Crédito? |

|---|---|---|---|

| Puzzle | 2.000 € – 6.000 € | Desde 12,8% | Não |

| Cetelem | 1.000 € – 2.400 € | Desde 13,4% | Não |

| Credibom | 3.000 € – 4.900 € | Desde 14,81% | Não |

| Oney | 500 € – 4.000 € | Desde 18,5% | Sim |

| Cofidis | 500 € – 4.750 € | Desde 18,6% | Sim |

Os mini créditos rápidos online são uma modalidade de financiamento com valores inferiores ao mínimo normalmente permitido nos créditos pessoais rápidos.

Poderão ser uma solução para quem procura empréstimos mais baixos, como um crédito de 500 euros online.

Por terem montantes mais baixos, estes créditos rápidos permitem que as financeiras consigam, em alguns casos, aprovações e financiamento no próprio dia.

Ou seja, nestes casos, a obtenção de um crédito rápido em menos de 24 horas pode ser uma realidade.

Por outro lado, este género de créditos rápidos têm taxas de juro mais elevadas, o que pode ser um entrave para o seu orçamento.

Certos mini créditos rápidos online são linhas de crédito, uma solução que funciona como um cartão de crédito: pode reutilizar o valor já pago sem necessidade de fazer um novo contrato.

Documentos Necessários Para Obter Um Crédito na Hora

Mesmo sendo os créditos rápidos online caracterizados por terem pouca burocracia, existem documentos e critérios que tem de enviar e cumprir para obter o financiamento.

Os requisitos podem variar conforme o banco ou instituição de crédito, contudo ter mais de 18 anos e ser residente em Portugal, são condições mínimas obrigatórias.

Em relação à documentação, o cliente necessita de enviar:

- Documento de Identificação Pessoal: cartão de cidadão;

- Comprovativo de Morada: cópia de fatura de água, luz ou outros;

- Comprovativo de IBAN: obter via multibanco ou no website do seu banco;

- Comprovativos de Rendimentos: últimos 3 recibos de vencimento ou última declaração de IRS;

- Mapa de Responsabilidades: clicar em “Central de Responsabilidades de Crédito” no website do Banco de Portugal.

É pensionista? Nesses casos poderá ter de enviar o comprovativo de pensão para obter um crédito na hora.

Estas informações fazem com que as entidades possam definir o perfil de cada cliente e assim definir as condições de crédito online na hora ideais para si.

Vantagens e Desvantagens dos Créditos Rápidos Online

- Poucas Burocracias

- Prazos Flexíveis

- Aprovação em 24h

- Financiamento em 48h

- Taxas de Juros Altas

- Risco de Endividamento

- Financiamento Mais Baixo

Havendo uma emergência financeira, um crédito na hora pode ser a solução para sanar uma parte dos problemas rápidamente.

Todavia, é necessário fazer um sumário das vantagens e desvantagens deste género de crédito antes de avançar com a sua contratação.

Vantagens de Um Crédito na Hora

Um crédito rápido é um empréstimo que pode ser aprovado em menos de 24h e financiado em 48h úteis. É bastante fácil de ser solicitado e requer poucos documentos e burocracias para ser aceite pelas entidades.

Além disso, não existe a obrigatoriedade de apresentar a finalidade (destino do crédito).

Já quando falamos de prazos de pagamento, estes são bastante flexíveis, variando de entidade para entidade, mas raramente passam os 84 meses.

Se procura créditos rápidos online com prazos mais alargados (mais difíceis de obter), aconselhamos a leitura do nosso artigo de crédito pessoal 120 meses.

Segundo o Banco de Portugal, o prazo médio de pagamento de um crédito pessoal foi de 4,9 anos em 2022.

Desvantagens de Um Crédito na Hora

As taxas mais elevadas e o limite de financiamento são as principais desvantagens.

Estas são justificadas, em parte, pelo facto das instituições financeiras não conseguirem avaliar, em 48h, o nível de risco de incumprimento do empréstimo.

Outro ponto importante a realçar é a facilidade de se contratar um crédito online na hora. Se não for gerido com cuidado, pode conduzir a um risco de endividamento por acumulação de créditos.

Cuidados a Ter Ao Pedir Crédito na Hora

O facto de necessitarmos de um crédito urgente não significa que devemos descuidar fatores como a segurança ou a responsabilidade.

As ofertas de créditos rápidos em menos de 24 horas multiplicam-se e é necessária atenção redobrada ao procurar por este tipo de financiamento.

Deste modo, aconselhamos a pedir o seu crédito na hora sempre em instituições financeiras certificadas pelo Banco de Portugal, onde se incluem as entidades privadas e intermediárias de crédito.

Segundo o Banco de Portugal, em 2022, 43,9% do montante de crédito foi concedido através de intermediários.

No mercado, existem entidades não autorizadas que se aproveitam da fragilidade financeira de certos agregados familiares para conseguir ganhar algum em esquemas fraudulentos.

Assim, aconselhamos a que evite pedir empréstimos a agiotas em Portugal, um dos exemplos do tipo de entidades que não são seguras.

É que muitas vezes estão em causa situações de fraude, com taxas de juro altíssimas e desonestas ou esquemas de burla.

Outro ponto a ter em conta, e infelizmente cada vez mais comum, é o facto de as pessoas não conseguirem pagar as prestações dos seus créditos.

Ora, caso falte ao pagamento, tem de pagar juros de mora. Além disso, a entidade irá comunicar a situação de incumprimento à Central de Responsabilidades de Crédito do Banco de Portugal.

Com esta comunicação, o cliente entra na Lista Negra do Banco de Portugal, o que o torna ilegível para solicitar novos empréstimos, sejam créditos rápidos ou não.

Por último, antes de assinar qualquer contrato de crédito na hora, leia a Ficha de Informação Normalizada (FIN) – documento onde pode aceder a toda a informação sobre o contrato.

O consumidor tem o direito de revogar o contrato de crédito no prazo de 14 dias de calendário, sem necessidade de invocar qualquer motivo, nos termos do artigo 17º do D. L. nº 133/2009, de 2 de junho.

Alternativas aos Créditos Rápidos

Se está numa situação de aperto financeiro, saiba que existem alternativas viáveis aos créditos rápidos.

Consolidação

Por exemplo, se tem mais do que um crédito ativo, poderá consolidar créditos.

Esta solução permite juntar todos os seus financiamentos num único contrato com um prazo de pagamento mais alargado e ainda solicitar um financiamento adicional.

Além disso, se estiver a pagar a sua habitação, poderá também dar como garantia o seu imóvel para conseguir baixar as prestações. A esta solução chamamos crédito consolidado com hipoteca.

Cartão de Crédito

Pedir um cartão de crédito pode ser uma solução a considerar se pretende conseguir crédito online na hora e tem urgência. Especialmente no caso de precisar de um valor baixo.

Tal como os créditos rápidos, também o cartão de crédito permite adesão online.

Ainda assim, tenha em consideração que se trata de uma opção com taxas de juro bastante elevadas e que pode não ser a escolha ideal para si por esse motivo.

Renegociação

Outra alternativa é entrar em contacto com a sua entidade financeira e tentar renegociar os seus créditos.

Apesar de não ser nada garantido, poderá conseguir alargar prazos e no caso de um crédito habitação conseguir baixar o spread aplicado.

Quer opte por uma das alternativas anteriores ou prefira avançar com o processo de crédito rápido, lembre-se de pedir sempre financiamento de forma responsável.

Conclusão

Em suma, pedir créditos rápidos online pode ser a forma mais célere de resolvermos os nossos problemas de liquidez em menos de 24 horas.

O crédito na hora é facilmente solicitado, mas deve apenas optar por esta via em caso de grande necessidade. O objetivo é evitar uma avalanche de acumulação de créditos e dívidas.

Ou seja, não caia no erro de pedir um empréstimo, mesmo que seja apenas um mini crédito, somente para ter mais liquidez.

Não se esqueça que, solicitar um crédito significa ter de pagar juros e cumprir exigências legais com uma entidade financeira.

Segundo o Banco de Portugal, em média, por mês, foram solicitados 242,3 milhões de euros em crédito pessoal em 2021. Mais 19,6% que no ano anterior.

Antes da realização do pedido de um crédito rápido, faça as contas ao quanto poderá dispensar mensalmente para saldar o empréstimo.

Por fim, não se esqueça que, por ser considerado um empréstimo de alto risco para as instituições, os créditos rápidos apresentam juros mais elevados.

Perguntas Frequentes

O que são créditos rápidos?

Os créditos rápidos online são créditos pessoais que apresentam tempos de aprovação e financiamento bastante mais céleres que os restantes. Permitem financiamentos até 75.000 € e prazos de pagamento até 84 meses.

É possível obter créditos online na hora?

Apesar do tempo de aprovação ser cada vez menor, as entidades financeiras têm de analisar e avaliar o risco de incumprimento por parte do cliente. Por esse motivo, será difícil obter um crédito na hora.

Mesmo assim, em alguns casos já consegue obter uma aprovação em menos de 24h.

É possível pedir um crédito de 500 euros online?

Sim, é possível pedir um crédito de 500 euros online. Para um financiamento deste valor, estaríamos a falar de um mini crédito.

Atualmente, existem algumas entidades com soluções de mini créditos rápidos na sua oferta de produtos. Assim, poderá conseguir obter crédito de 500 euros rápido para dar resposta a uma necessidade de emergência.

Como funcionam os mini créditos rápidos em Portugal?

Os mini créditos rápidos são créditos com montantes de financiamento inferiores ao normal (por norma, menos de 5.000 €) e com taxas de juro normalmente mais elevadas. Porém, são poucas burocracias e o tempo de aprovação e financiamento costuma ser abaixo das 48 horas.

Como acelerar o processo de aprovação de um crédito rápido?

Aquando da solicitação da documentação, certifique-se que envia todas as informações solicitadas em conformidade para não haver atrasos no processo. Além disso, procure assinar o contrato digitalmente para evitar ter de se deslocar fisicamente a um balcão.

Qual o melhor crédito online na hora em Portugal?

Não existe um “melhor crédito”. Existe sim, créditos diferentes para diferentes necessidades.

Assim, o melhor crédito irá depender de:

- Montante que pretende solicitar;

- Prazo de pagamento;

- Tipo de empréstimo urgente procura;

- Perfil de risco do cliente.

Caso queira poupar algum tempo, pode sempre entrar em contacto com intermediárias de crédito que irão analisar, por si e sem custos, as melhores propostas de crédito rápido com base nas suas necessidades.

Quais os documentos necessários para pedir um crédito rápido?

Os documentos a serem solicitados poderão variar de entidade para entidade, no entanto poderá contar com os seguintes:

- Documento de Identificação Pessoal: cartão de cidadão;

- Comprovativo de Morada Fiscal: cópia de fatura de água, luz ou telecomunicações;

- Comprovativo de IBAN: obter na sua entidade financeira via multibanco ou no site da mesma;

- Comprovativos de Rendimentos: últimos 3 recibos de vencimento ou última declaração de IRS;

- Mapa de Responsabilidades: clicar em “Central de Responsabilidades de Crédito” no website do Banco de Portugal.