Quando se procura contratar um crédito habitação, um dos requisitos mais tido em atenção é o spread.

Mas será que contratar um spread mais baixo é realmente importante para reduzir o custo do empréstimo? Como pode baixar esta taxa e conseguir o melhor spread no crédito habitação em 2026?

Para o ajudar, vamos indicar os bancos com spread mais baixo para crédito habitação em Portugal, os requisitos terá de cumprir e quais os principais fatores a ter em conta para obter um bom empréstimo, transferência ou renegociação.

Qual o Melhor Spread no Crédito Habitação 2026?

| Entidade Financeira | Spread Mínimo |

|---|---|

| Millennium BCP | 0% (24 Meses) |

| ActivoBank | 0% (24 Meses) |

| Crédito Agrícola | 0% (24 Meses) |

| Santander | 0,50% |

| Bankinter | 0,70% |

| BPI | 0,70% |

| Montepio | 0,70% |

| ABANCA | 0,70% |

| Banco CTT | 0,75% |

| Novo Banco | 0,80% |

| CGD | 1,30% |

Para contratar o melhor spread do mercado está dependente a subscrição de alguns produtos financeiros como cartões de crédito, domiciliação da conta ordenado no mesmo banco ou seguros de vida.

Além disso, as credoras estão constantemente com campanhas promocionais, o que permite em algumas situações contratar um spread mais baixo que o ilustrado na tabela.

As campanhas promocionais de spread reduzido nos primeiros anos de contrato nem sempre compensam.

Deste modo, seja com o intuito de contratar, renegociar ou transferir crédito habitação, a dica será a mesma: solicite simulações e compare propostas antes de tomar uma decisão.

Em alternativa, pode entrar em contacto com uma intermediária de crédito para o ajudar com o processo de obtenção de propostas sem custos associados.

6 Dicas Para Ter Melhor Spread

Com a taxa Euribor a aumentar significativamente nos últimos anos, os portugueses que têm créditos habitação com taxas variáveis continuam a sentir as prestações elevadas.

Além disso, o mercado em Portugal tem sido marcado por uma grande subida dos preços dos imóveis, o que tem dificultado ainda mais a vida a quem procura casa neste momento.

Segundo o Eurostat, no primeiro trimestre do ano, Portugal registou o maior aumento dos preços das casas da União Europeia. Mais 16,3% face ao mesmo período do ano anterior.

Assim, para combater a falta de procura provocada pela Euribor e pelos preços dos imóveis, as instituições financeiras portuguesas têm baixado as suas margens de lucro com o spread.

Esta descida do spread é também fundamental para atrair quem procura fazer uma transferência de crédito habitação.

Porém, existem formas de negociar e baixar o spread para valores abaixo de 1%. Fique a conhecer algumas dicas:

1. Falar Com o Gestor de Conta

Se já tem um crédito habitação, o primeiro passo para baixar o spread é, sem dúvida alguma, contactar o seu gestor bancário.

Em conjunto, poderão analisar um valor competitivo e conseguir um melhor spread do que aquele que tem atualmente. Se tiver historial de cliente cumpridor ou de cliente antigo, terá, com toda a certeza, maior margem para negociar.

Ainda assim, importa sublinhar que deve fazer simulações e munir-se de toda a informação necessária para perceber o que outros bancos estão, efetivamente, a oferecer.

Se tiver menos de 35 anos, pode, em algumas instituições, ter acesso a um crédito habitação jovem com bonificações de spread.

2. Maior Entrada ou Avultada Amortização

Outra opção passa por dar uma boa entrada aquando da contratação do crédito. Desta forma irá diminuir o LTV e aumentar a confiança do banco na sua saúde financeira.

Se já contraiu o crédito há algum tempo, mas tem algumas poupanças de lado, pode sempre contactar o seu gestor bancário para verificar a possibilidade de amortizar o seu crédito e assim diminuir o rácio.

Saiba quanto poderá poupar com uma amortização com o nosso simulador de amortização antecipada.

3. Subscrever Produtos das Entidades Financeiras

Como já referido, os bancos com spread mais baixo e competitivo, são também aqueles que exigem a obrigatoriedade da compra de vários produtos financeiros.

A domiciliação de ordenado ou a compra de produtos adicionais (PPR, seguros de saúde, cartão de crédito) são, por norma, algumas opções disponibilizadas pelas entidades para baixar o spread do empréstimo.

Caso já tenha empréstimo habitação contratado, pode falar com o seu gestor e entender as possibilidades de compra destes produtos para baixar os juros a pagar.

No entanto, tenha em mente que o objetivo é baixar a sua prestação. Ou seja, analise cuidadosamente se a contratação destes produtos bancários realmente compensam.

4. Comprar Imóveis do Banco

Sabia que os imóveis vendidos pelo banco têm, por norma, um spread mais baixo e bonificações especiais?

Se está a pensar comprar casa, informe-se junto do seu gestor bancário sobre este assunto, pois em conjunto, poderão descobrir imóveis que vão ao encontro das suas necessidades e com melhor spread.

Caso o imóvel do banco necessite de obras, pode sempre pedir um Crédito Multiopções – em algumas entidades é denominado Crédito Habitação + Obras.

5. Garantias no Empréstimo

Pegando de novo na premissa de que quanto maior for o risco de incumprimento de um crédito, maior o spread aplicado pela instituição financeira, é normal que quanto mais garantias der menor seja o risco.

Por isso, além da hipoteca do imóvel (garantia obrigatória), e se tiver a oportunidade, estude a possibilidade de juntar um fiador.

6. Vinculo Laboral Estável

Se tem um contrato de trabalho efetivo, mas na altura da contratação do empréstimo estava com contrato a prazo, este fator poderá ser usado como garantia de estabilidade para uma renegociação de um spread mais baixo.

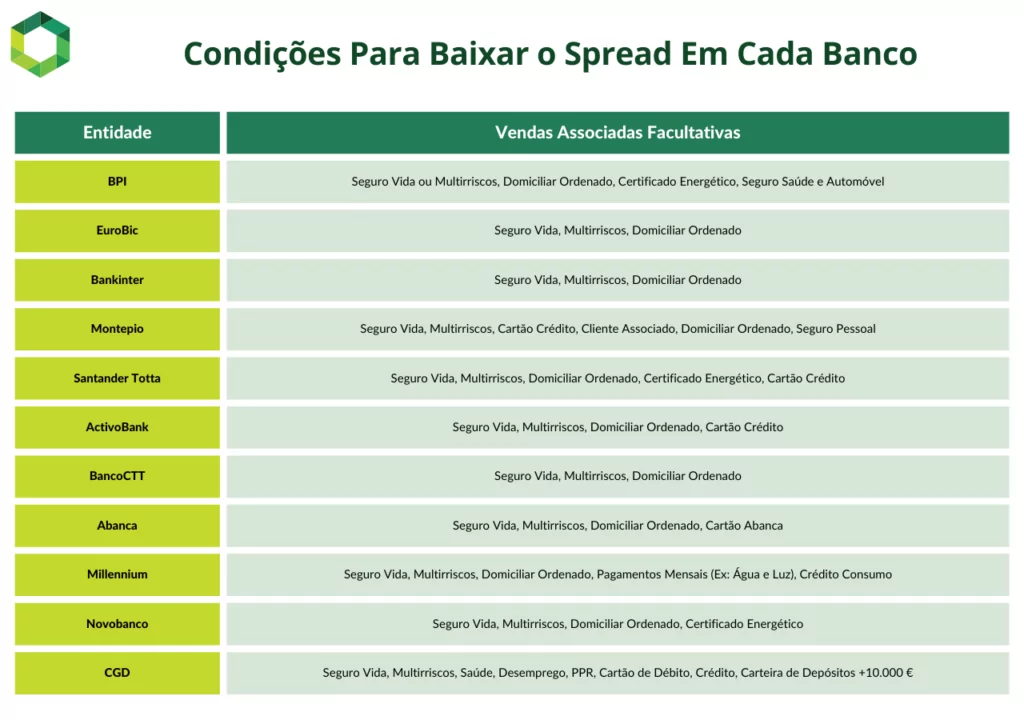

Condições Para Baixar o Spread Em Cada Banco

Segundo o Artigo 9º do Decreto-Lei nº 51/2007 , a celebração de um contrato de crédito não pode ficar dependente da contratação de uma série de produtos e/ou serviços complementares.

Todavia, hoje em dia, se pretende um contrato competitivo é obrigado a seguir por este caminho.

Estas vendas associadas normalmente englobam seguro de vida, seguro multirriscos e domiciliação de ordenado. Contudo, vários bancos propõe também a contratação de outros seguros ou cartões o que em alguns casos pode não compensar.

Algumas entidades oferecem uma redução no spread se o cliente apresentar um certificado energético B, A ou A+.

O Que Faz Variar o Spread Crédito Habitação?

O spread é parte do lucro obtido pelas instituições na contratação de um crédito habitação. Como tal, o risco que o cliente representa para o banco é um fator de oscilação do valor a pagar.

Quanto menos garantias, rendimentos e estabilidade financeira um cliente tiver, maior será o spread aplicado.

Neste sentido, abaixo, indicamos que fatores são realmente tidos em conta pela entidade financeira para propor aquele que considera ser o melhor spread para determinado cliente.

- Historial de Crédito: o primeiro ponto que a banca analisa é o historial de crédito do cidadão e se este cumpre com as suas obrigações financeiras. É por essa razão que solicitam o seu Mapa de Responsabilidades de Crédito;

Se estiver em incumprimento com uma dada credora, o seu nome estará no Banco de Portugal e, como tal, ficará impedido de obter um novo empréstimo.

- Garantias Fornecidas: são uma forma de baixar o perfil de risco. Assim, quanto mais cobertura em garantias o banco tiver sobre o seu imóvel, mais facilmente conseguirá negociar um spread mais baixo;

- Valor do Empréstimo: o Loan-to-Value (LVT) é o rácio entre o valor do imóvel e o solicitado à credora. Sendo o valor da garantia o crédito à habitação solicitado, quanto menor for o rácio também menor será o risco de incumprimento;

LTV = (Valor do Empréstimo / Valor da Garantia) x 100

- Concorrência: um spread baixo é uma forma de chamar novos clientes para as credoras. Por isso, o facto de estarmos num mercado concorrencial faz com os bancos sejam obrigados a apresentar taxas apelativas;

- Capacidade Negocial: estar bem informado sobre os valores praticados no mercado e sobre as formas de obter um melhor spread serão sempre pontos positivos numa negociação.

Lembre-se que parte do lucro das entidades está no spread, pelo que não será por vontade própria que irão abdicar de parte do mesmo.

Spread Crédito Habitação: Posso Renegociar o Spread do Meu Contrato?

Se um cliente estiver com dificuldades no pagamento da prestação da casa, pode e deve contactar a credora e tentar uma renegociação do crédito habitação.

Isto é algo cada vez mais comum devido às altas taxas de juro praticadas no mercado.

Todavia, nem sempre é possível chegar a um valor que agrade ambas as partes.

Daí que, por vezes, seja boa ideia entrar em contacto com uma intermediária de crédito para o ajudar a encontrar uma credora que consiga baixar a mensalidade mediante uma transferência de crédito.

Qual a Importância do Spread?

O spread é a margem de lucro definida por cada banco e uma das componentes da taxa de juro aplicada nos contratos de crédito habitação.

Esta taxa varia conforme as condições apresentadas pelo cliente e pode ser renegociada a qualquer altura da vigência do contrato. Ou seja, pode contratar um spread de 1% e, ao fim de uns anos, baixar o valor com uma transferência do crédito habitação.

Ao contrário da Euribor, o spread pode ser negociado mediante apresentação de garantias, subscrição de produtos financeiros, entre outros.

Uma boa negociação no spread pode trazer uma grande redução na sua mensalidade. Por exemplo, imagine que um casal contratou ou pretende contratar um crédito habitação de 140.000€ a 35 anos. Qual será a mensalidade a pagar para diferentes spreads?

- Spread de 1,5%: 763,60 €;

- Spread de 1%: 718,03 €;

- Spread de 0,5%: 663,70 €.

Como pode ver neste exemplo, uma redução de 1% no spread pode em muitos casos significar uma poupança de 100 € mensais.

Logo, seja para contratar um crédito ou transferir o empréstimo atual, estar atento ao mercado e às ofertas dos demais bancos pode ser um fator crucial.

Existem Outros Fatores a Ter Em Conta Além do Melhor Spread?

Contratar o spread mais baixo do mercado é crucial para ter a certeza de que conseguiu o melhor spread no crédito habitação em 2026.

No entanto, existem outros fatores para os quais deve olhar com cuidado por terem muita influência no custo total do empréstimo. Também eles definem um bom contrato de crédito habitação.

O spread é somado ao indexante (Simular Euribor) e como resultado, temos a taxa de juro do empréstimo, designada por Taxa Anual Nominal (TAN).

O cliente deve sempre olhar para a TAEG (Taxa Anual Efetiva Global) que engloba a TAN e representa a percentagem do contrato que terá de pagar em juros todos os anos.

Além disso, deve analisar com muito cuidado a escolha do tipo de taxa que pretende contratar: fixa, mista ou variável.

A taxa fixa, normalmente, é mais cara, mas transmite conforto (paga o mesmo durante toda a vigência do contrato). Já no caso da variável está sempre exposto a oscilações do mercado.

A taxa mista, como o nome indica, mistura as duas anteriores. Numa fase inicial do contrato, o seu crédito terá taxa fixa e, ao fim do período acordado, passará a ter taxa variável.

Conclusão

Obter o melhor spread crédito habitação poderá fazê-lo poupar milhares de euros ao longo dos anos. No entanto, lembre-se que, para o conseguir, terá seguramente de contratar vários produtos bancários adicionais.

Além disso, tenha em conta que o spread é somente uma parte das preocupações aquando da contratação de um crédito hipotecário.

Os prazos de pagamento, seguros de vida e definição do tipo de taxa a contratar poderão ter uma grande influência na mensalidade de um empréstimo.

Neste sentido, procure qual o spread mais baixo do mercado, mas não se esqueça de ter em mente a TAEG, que deve ser o principal termo de comparação entre propostas.

Por fim, caso esteja com dificuldades em pagar o seu crédito habitação e tenha mais créditos ativos, saiba que pode sempre juntar os seus financiamentos mediante a contratação de um crédito consolidado barato. Assim, poderá baixar as despesas mensais e, como consequência, a sua taxa de esforço.

Em suma, analise o mercado e não descure as simulações.

Perguntas e Respostas

O que é o spread?

O spread é a margem de lucro cobrada pelos bancos num empréstimo bancário. A percentagem poderá variar conforme o perfil do cliente, garantias disponibilizadas, subscrição ou não de seguros e domiciliação de ordenados, entre outros.

Qual o banco com o melhor spread em 2026?

Os spreads mais baixos disponibilizados pelos bancos encontram-se hoje em dia abaixo de 1%. Entidades como o Bankinter, Banco CTT, Santander, ActivoBank e Millennium BCP estão entre os melhores.

Como baixar spread contratado?

Para conseguir um contrato com spread mais baixo deve subscrever produtos extra, como a domiciliação de ordenado, Plano de Poupança e Reforma, seguros, entre outros.

Dar um bom valor de entrada no seu crédito habitação, uma amortização considerável, dar mais garantias ou transferir o crédito habitação para outra instituição poderão ser outras formas de conseguir um spread mais baixo.

Como simular o spread crédito habitação?

O spread pode variar conforme diversos fatores. Por isso, para entender que spreads a banca lhe pode oferecer, o melhor será entrar em contacto com uma intermediária de crédito.

Estas irão procurar e simular no mercado as entidades financeiras com as melhores propostas para o seu perfil de crédito.