Sabia que existe a possibilidade de juntar créditos num único contrato mais vantajoso? Falamos do crédito consolidado, que permite diminuir os encargos mensais em até mais de metade do que paga atualmente.

Mas, mais do que agregar os seus empréstimos, é importante saber escolher o melhor crédito consolidado para a sua situação. E para isso, é crucial comparar bancos e perceber qual o mais barato.

Explicamos-lhe como funciona esta solução de poupança e qual o melhor banco para juntar créditos.

Qual o Melhor Crédito Consolidado?

A escolha do banco para consolidar créditos depende do teu perfil, do montante e dos créditos a juntar. Abaixo, as condições oficiais que cada banco publica — sem rankings, sem “este é o melhor para todos”. Para encontrares o melhor crédito consolidado para a tua situação, compara três variáveis: TAEG (custo total anual), montante máximo (chega para juntar todos os créditos?) e prazo (mensalidade mais baixa, mas mais juros pagos no total).

Ainda assim, o melhor crédito consolidado dependerá sempre do montante pedido, dos créditos a juntar e, até, do seu perfil de cliente. Por esse motivo, não há como afirmar que uma oferta específica é a melhor para todos.

No entanto, é seguro afirmar que um dos elementos que mais impacta as propostas é precisamente o tipo de consolidação procurada:

- Crédito Consolidado Com Hipoteca: se quiser juntar o seu crédito para habitação com outros créditos, como um crédito automóvel, terá de pedir um crédito consolidado hipotecário, apenas disponibilizado pela banca tradicional. Neste caso, o banco onde faz a consolidação fará uma transferência de crédito com liquidação do financiamento original;

- Crédito Consolidado ao Consumo: criado para consolidar apenas créditos ao consumo, como um empréstimo pessoal e cartões de crédito, por exemplo. Esta solução é disponibilizada por instituições de crédito ao consumo e pode ser obtida online.

Melhor Crédito Consolidado ao Consumo

| Entidade Financeira | TAEG | Montantes |

|---|---|---|

Cetelem | Desde 13,8% | 2.500€ - 75.000€ |

Banco CTT | Desde 13,8% | 2.500€ - 75.000€ |

Universo | Desde 14,4% | 2.500€ - 75.000€ |

Bankinter | Desde 14,6% | 3.000€ - 75.000€ |

Montepio Crédito | Desde 15,5% | 120€ - 50.000€ |

Credibom | 15,6% | 1.500€ - 75.000€ |

Cofidis | 15,6% | 5.000€ - 50.000€ |

Analisando o mercado, estes são os principais bancos com crédito consolidado para juntar empréstimos ao consumo. São diversas as opções de instituições financeiras e bancos com consolidação, pelo que é importante comparar ofertas.

Tenha em conta que a TAEG (Taxa Anual Efetiva Global) e a mensalidade apresentada por cada instituição varia conforme fatores como o prazo de pagamento, os créditos a consolidar e a subscrição de seguros.

A poupança é maior quando opta por consolidar financiamentos com taxas de juro mais altas, como os cartões de crédito.

Melhor Crédito Consolidado Com Hipoteca

| Entidade Financeira | TAEG | Montantes |

|---|---|---|

BPI | Desde 4,3% | 50.000€ - 1.000.000€ |

Novobanco | Desde 3,8% | Até 80% Valor da Casa |

Santander | Desde 4,8% | Desde 10.000€ |

Banco BNI Europa | Desde 6,6% | 30.000€ - 1.000.000€ |

CGD | Desde 7,2% | Até 80% LTV |

No que se refere à consolidação hipotecária, encontrará menos ofertas no mercado. Isto acontece devido ao facto de envolver a hipoteca de um imóvel.

Porém, é também este detalhe que permite que as TAEG das propostas sejam consideravelmente mais baixas, como mostra a tabela.

Segundo o Banco de Portugal, em 2024, foram concedidos mais de 20 mil milhões de euros em créditos hipotecários (incluindo crédito habitação para aquisição).

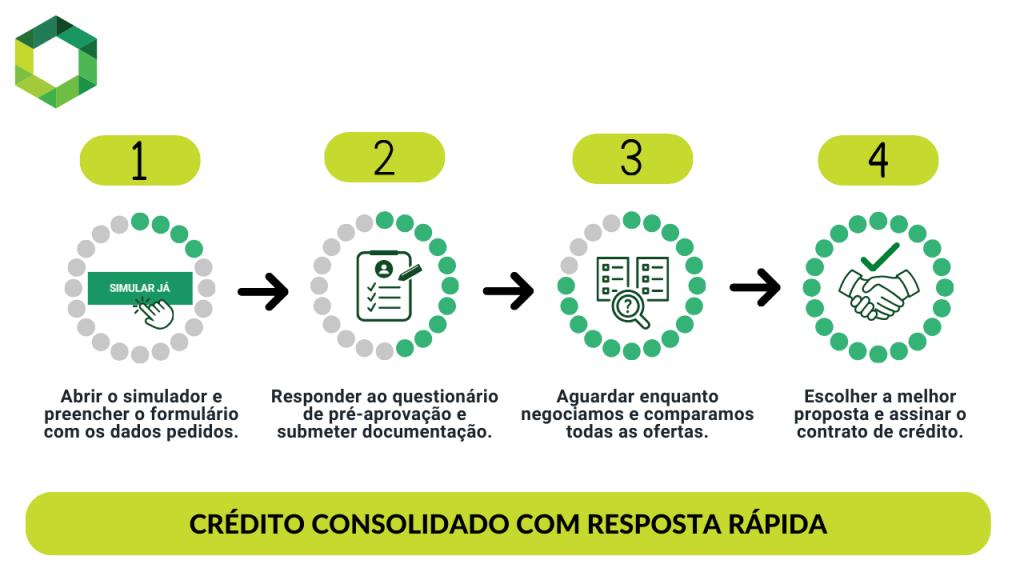

Como Pedir o Melhor Crédito Consolidado?

Os passos para utilizar os simuladores online dos intermediários de crédito são simples e garantem-lhe uma comparação das diferentes ofertas disponíveis no mercado, quer queira uma consolidação de créditos ao consumo ou com hipoteca.

- Simulação Online: fazer a simulação online e preencher as informações solicitadas;

- Responder ao Questionário: terá acesso a um questionário para ter uma pré-aprovação do crédito;

- Enviar Documentação: após enviar o pedido, ser-lhe-á pedida a documentação necessária para obter uma proposta final;

- Assinar Contrato: assim que receber a proposta só tem de assinar digitalmente para que o processo de financiamento fique finalizado.

Em vários bancos e intermediárias o cliente pode assinar o contrato online graças a um código SMS que recebe no telemóvel, o que faz com que obtenha o crédito rapidamente.

Este processo de simulação garante-lhe uma proposta de poupança vantajosa. Caso prefira, também poderá tratar de tudo diretamente com os bancos, mas terá de fazer as suas próprias comparações ou resignar-se apenas com uma oferta.

Que Créditos Compensa Consolidar?

De uma forma geral, os financiamentos que mais compensa consolidar são os cartões de crédito.

Isto acontece porque os cartões são o tipo de crédito ao consumo com taxas de juro mais altas em comparação com outro tipo de financiamentos, incluindo o crédito consolidado.

É precisamente por esse motivo que a consolidação poderá compensar bastante, já que conseguirá uma TAEG mais vantajosa.

Adicionalmente, consolidar este tipo de financiamentos permite pagar mais do que os 5% mínimos obrigatórios mensais decretados pelas instituições de crédito. Isto significa pagar o crédito mais rápido.

Curiosamente, os cartões de crédito representam também uma das formas de crédito mais procuradas pelos portugueses.

Além desta solução, também o crédito automóvel e os créditos pessoais costumam entrar no leque de consolidações.

Exemplo de Poupança: Quanto Posso Poupar Com Um Crédito Consolidado?

Este é o exemplo da Francisca e do marido, que tinham 4 financiamentos distintos e decidiram conciliar todos num contrato. Consegue facilmente perceber que é possível obter uma poupança de centenas de euros.

Com encargos de 600€ em prestações de crédito, conseguiram uma poupança de 329€. Desta forma, a folga mensal é bastante significativa.

Pode pedir um crédito consolidado até 120 meses, o que terá impacto direto no valor das prestações mensais.

A poupança conseguida vai sempre depender dos contratos em vigor e dos novos prazos de pagamento. No entanto, o melhor crédito consolidado para o seu caso pode significar uma poupança de até 60%.

Claro está que deve analisar todas as condições do contrato que lhe é proposto, como as taxas de juro aplicadas e o custo total do crédito. Só assim saberá se está a escolher o crédito consolidado mais barato.

Outro ponto que deve ter em consideração são os seguros de proteção de crédito, que podem chegar a custar mais de 20 €/mês.

Em suma, deve verificar atentamente e de forma consciente todas as possibilidades antes de tomar uma decisão. Daí que a comparação seja tão crucial.

Requisitos Para Pedir Crédito Consolidado

Para poder consolidar créditos, existem requisitos obrigatórios a cumprir. Confirme que não há nenhuma falha:

- Mais de 18 anos e no máximo 80 anos no término do contrato;

- Ter mais de 30 anos ou mais de 26 anos se incluir 2 titulares;

- Não ter feito nenhum crédito nos últimos 60 dias;

- Montante mínimo em dívida de 2.500€;

- Conta bancária em nome do próprio;

- Cidadão português ou estrangeiro com Título de Residência Permanente;

- Domicílio fiscal em Portugal;

- Situação profissional estável;

- Sem incumprimentos ou incidentes no Mapa de Responsabilidades de Crédito.

Para que a consolidação avance, a sua taxa de esforço após a junção dos créditos não pode ser superior a 50%. Adicionar um segundo titular de crédito pode ajudar.

Adicionalmente, e como lhe dissemos em cima, terá de enviar alguma documentação exigida pelos bancos e entidades financeiras.

| Documento | Apresentação |

|---|---|

| Documento de Identificação | Cartão de Cidadão ou Bilhete de Identificação |

| Comprovativo de IBAN | Obtido numa caixa de multibanco ou no homebanking do banco |

| Comprovativo de Morada Fiscal | Cópia de uma fatura com a sua morada (luz, água, telecomunicações) |

| Comprovativo de Rendimentos | Cópia dos últimos três recibos de vencimento e do último Modelo 3 do IRS |

| Mapa de Responsabilidades de Crédito | Obtido através da Central de Responsabilidades de Crédito do site do Banco de Portugal |

| Comprovativos de Dívida | Comprovativos de dívida dos créditos a consolidar |

Deve reunir todos os documentos o mais rapidamente possível para garantir que não atrasa o processo.

O Que Dizem as Instituições e as Notícias Sobre Crédito Consolidado?

Ao longo dos últimos anos, muito tem sido escrito sobre esta solução, pelo que é normal que tenha algumas reservas acerca da sua contratação.

Afinal o que dizem bancos e instituições, bem como entidades como a DECO e os meios de comunicação social? E será que são realistas?

Contrariamente ao que dizem algumas entidades, não é necessariamente verdade que consolidação saia mais cara a longo prazo.

O real custo de juntar os seus créditos vai sempre depender do tipo de contratos que pretende conciliar. Por isso, esta pode, efetivamente, ser a solução certa para quem tem vários créditos e precisa de uma folga mensal.

Como mostram as notícias sobre crédito consolidado, esta alternativa tem vindo a conquistar cada vez mais adeptos e já permitiu que vários portugueses reduzissem os seus encargos em centenas de euros.

Por norma, a consolidação só fica mais cara se pretender conciliar créditos que tenham taxas de juro baixas, como o crédito automóvel, formação, saúde ou de energias verdes.

Conclusão

A consolidação pode ser uma alternativa positiva para quem precisa de reduzir o peso das prestações nos encargos mensais e, assim, evitar dívidas.

A intenção de poupança torna especialmente crucial ter a certeza de que sabe escolher o melhor crédito consolidado e aproveitar as mais valias desta solução.

Por isso, é muito importante conhecer e comparar diferentes propostas. Até porque consolidar pode nem sempre ser a resposta indicada.

Perguntas e Respostas

O que é um crédito consolidado?

É um empréstimo que permite juntar várias dívidas num único contrato, reduzindo o valor das prestações mensais e facilitando a gestão do orçamento.

Qual é o melhor banco para consolidar créditos?

O melhor banco depende do seu perfil, do valor a consolidar e das condições oferecidas. O ideal é comparar várias propostas e escolher a que apresentar a TAEG e o MTIC mais baixos para o seu caso.

Compensa consolidar cartões de crédito?

Sim, normalmente compensa, pois os cartões de crédito têm taxas de juro elevadas e a consolidação pode reduzir o valor das prestações e os juros a pagar.

Que créditos posso consolidar?

Pode consolidar créditos pessoais, automóvel, cartões de crédito e, em alguns casos, crédito habitação, desde que estejam em seu nome e não haja incumprimentos.

Quanto tempo demora a aprovação de um crédito consolidado?

A aprovação pode demorar entre 24 e 48 horas após o envio dos documentos, mas pode ser mais demorado no caso de consolidação com hipoteca.

Que tipos de crédito consolidado existem?

Há dois tipos principais: o crédito consolidado ao consumo, que junta créditos pessoais, automóvel e cartões de crédito, e o crédito consolidado com hipoteca, que também inclui o crédito habitação e exige uma garantia sobre o imóvel.

Que documentos são necessários para pedir crédito consolidado?

São necessários documento de identificação, comprovativo de morada, comprovativo de IBAN, recibos de vencimento, declaração de IRS, Mapa de Responsabilidades do Banco de Portugal e comprovativos das dívidas a consolidar.

Quais os requisitos para pedir crédito consolidado?

É preciso ter mais de 18 anos, situação financeira estável, não ter feito novos créditos nos últimos 60 dias, não ter incumprimentos no Banco de Portugal e apresentar o montante mínimo exigido pela entidade.

A consolidação é sempre vantajosa?

Não. Apesar de baixar a prestação mensal, pode aumentar o custo total do crédito devido ao prazo mais longo. Analise sempre as condições antes de decidir.

Posso tratar de tudo online?

Sim. Atualmente, pode simular, enviar documentos e assinar o contrato online na maioria das instituições e intermediários de crédito.