Se as prestações dos seus empréstimos estão demasiado altas e não consegue colocar dinheiro de parte para poupar, juntar os seus créditos e baixar a prestação pode ser a solução.

Um crédito consolidado com hipoteca permite ter todos os créditos num só contrato, incluindo o de habitação. A casa é a garantia e permite baixar taxas de juro, ajustar prazos de pagamento e diminuir os encargos mensais.

Explicamos-lhe agora de que forma poderá consolidar crédito habitação com pessoal e como funciona esta solução.

Como Funciona Um Crédito Consolidado Com Hipoteca?

Um crédito consolidado permite juntar todos os empréstimos num único contrato com uma única prestação. Ora, uma consolidação com hipoteca funciona da mesma forma, mas é utilizado um imóvel como garantia de pagamento.

Em termos práticos, a instituição financeira à qual o consumidor pede um crédito consolidado compra as suas dívidas aos credores para depois fazer um novo contrato com o valor total da dívida.

Deste modo, é possível aumentar os prazos de pagamento para que a nova prestação mensal seja inferior àquela que paga atualmente.

Um crédito consolidado com hipoteca poderá chegar a ter prazos de pagamento até 40 anos – dependendo da idade do consumidor e dos créditos a consolidar.

Antes de tomar uma decisão sobre como contratar este crédito, aconselhamos a solicitar simulações em diversas instituições para poder comparar ofertas.

Como Obter Um Crédito Consolidado Com Hipoteca?

Pode juntar crédito habitação e pessoal de duas formas: recorrer à banca tradicional ou, em alternativa, recorrer a uma equipa especializada em intermediação e com simulação online.

A maioria dos bancos não comunica explicitamente esta solução de crédito, pelo que teria de entrar em contacto com as instituições para obter informações e propostas para a sua situação.

Isto porque falamos de uma solução que implica a hipoteca do imóvel, o que se traduz num processo mais complexo.

Apesar de nem sempre ser fácil simular online a poupança expectável com um crédito consolidado com hipoteca, existem exceções que disponibilizam ferramentas de simulação nos seus websites.

Mas há uma alternativa mais prática e benéfica: entrar em contacto com uma intermediária de crédito registada e contar com a ajuda destes profissionais para perceber qual a alternativa adequada.

Falamos de um apoio fundamental para que o cliente se sinta seguro, informado e consciente de todo o processo.

Ou seja, além de aconselhar e tentar encontrar a melhor solução no mercado para a sua situação, a entidade vai estar sempre ao seu lado na contratação do crédito. Este serviço é totalmente gratuito e personalizado.

Como Funciona a Contratação de Um Crédito Consolidado Com Habitação?

O processo de juntar crédito habitação e pessoal pode variar conforme as entidades e o próprio financiamento pretendido. Em linhas gerais, deverá seguir estes passos:

1. Simulação online: cliente fornece dados como o valor estimado do imóvel que pretende dar como garantia, que créditos pretende liquidar, prazos de pagamento pretendidos, entre outras informações;

Ao enviar esta informação, a instituição poderá avaliar o pedido de crédito do cliente.

2. Análise do pedido: a entidade avança com a análise da informação fornecida pelo cliente e avalia a viabilidade do pedido de crédito consolidado com hipoteca. Regra geral, a resposta demora entre 48 e 72 horas;

3. Proposta: caso o processo seja aprovado pelo banco, o cliente recebe uma proposta de financiamento. Adicionalmente, será solicitada mais alguma documentação para que seja possível prosseguir. Nesta fase, será também aberta uma conta na entidade bancária, caso a consolidação seja feita num banco diferente daquele onde o cliente tem conta;

4. Avaliação do imóvel: depois da receção da documentação pedida e da validação da conta bancária, é marcada a avaliação do imóvel. Este processo serve para confirmar o valor da garantia dada à instituição;

Caso o valor da casa difira do inicialmente apresentado pelo cliente, as condições apresentadas na proposta de crédito poderão ser alteradas.

5. Assinar cartas de aprovação: estando o processo enquadrado no Loan-to-Value (relação entre o valor a financiar e a avaliação do imóvel), são geradas cartas de aprovação finais do processo. Depois, o cliente dirige-se ao banco, lê a FINE (Ficha de Informação Normalizada Europeia) e assina estas cartas;

6. Assinar escritura: se todo o processo decorrer dentro dos conformes, cerca de 11 dias após assinar as cartas de aprovação poderá ser agendada a escritura e só terá de a assinar.

Estando a escritura assinada, o processo fica finalizado no próprio dia.

Qual a Poupança ao Juntar Crédito Pessoal a Crédito Habitação?

O potencial de poupança desta solução dependerá sempre do seu caso específico, já que é influenciado pelos crédito a consolidar, o montante pedido, as condições do banco, entre outros fatores.

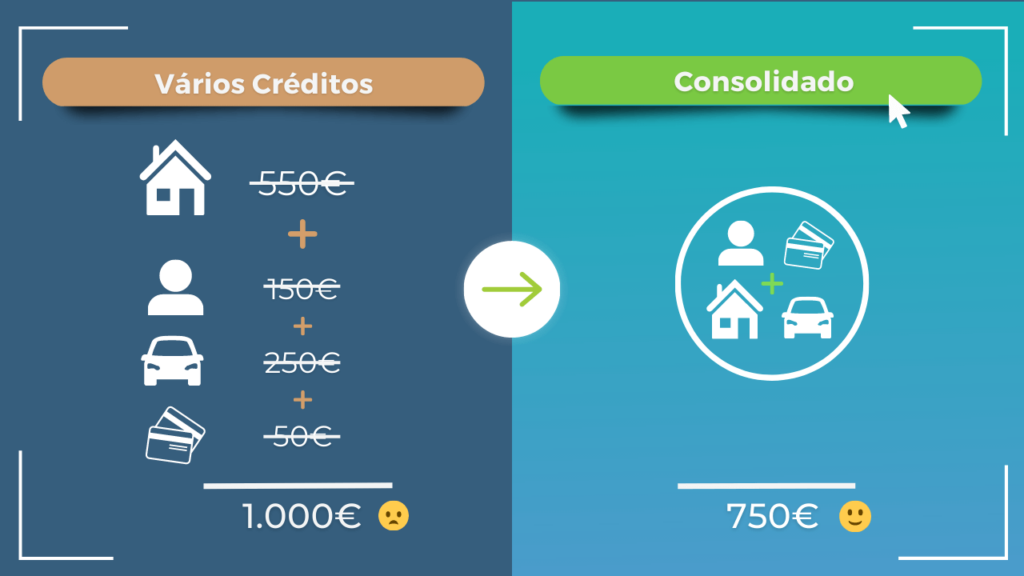

Ainda assim, damos-lhe um exemplo real para que o efeito seja mais percetível. Além do crédito para habitação, o Filipe e a Joana tinham também crédito automóvel, créditos pessoais e cartões de crédito.

No total, as mensalidades totalizavam 1.000€.

Perante este cenário, contactaram um intermediário de crédito e decidiram juntar o crédito habitação e pessoal, bem como os restantes, de modo a reduzir as prestações. Eis o resultado:

- Mensalidade inicial: 1.000€;

- Após consolidação com hipoteca: 750€;

- Poupança mensal: 250€.

Um intermediário de crédito consegue comparar as propostas existentes no mercado e apresentar-lhe aquela que tiver maior potencial de poupança.

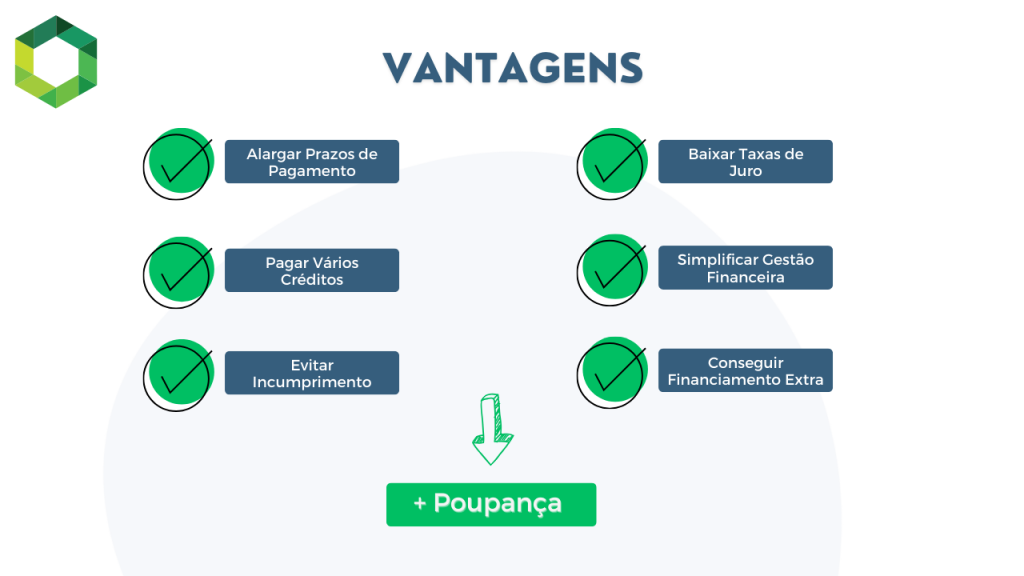

Quais as Vantagens do Crédito Consolidado Com Hipoteca?

A principal vantagem de recorrer à consolidação de créditos é, sem dúvida alguma, poupar dinheiro. E o mesmo se aplica a consolidar crédito habitação com pessoal.

Isto porque ao agregar todos os créditos que possui num só, passa a ter apenas um crédito com condições mais competitivas.

Porém, este crédito hipotecário tem outras vantagens:

- Prazos de pagamento alargados: um crédito consolidado ao consumo está habitualmente limitado a 84 meses (existem algumas exceções que podem permitir um crédito consolidado 120 meses). No entanto, no crédito consolidado com hipoteca o consumidor pode aumentar o prazo até a um máximo de 40 anos;

- Liquidar diversos créditos: um crédito consolidado hipotecário permite liquidar as dívidas dos consumidores relativos a cartões de crédito, créditos pessoais e crédito auto, não se limitando a um tipo de empréstimo. Além disso, enquanto a consolidação normal está limitada a 75.000 €, esta solução permite chegar ao valor do imóvel;

- Diminuir a probabilidade de incumprimento: ao juntar toda a sua dívida num único contrato e com prazos tão alargados, os seus encargos diminuem, o que, além de permitir fazer uma melhor gestão do orçamento mensal, diminui a probabilidade de falhar com pagamentos;

- Baixar as taxas de juro atuais: de modo geral, as taxas de juro de um crédito para juntar crédito habitação e pessoal são mais baixas do que as aplicadas, por exemplo, num cartão de crédito. Além disso, ao dar como garantia hipotecária um imóvel, as taxas descem ainda mais, permitindo uma poupança maior;

- Simplificar gestão dos encargos: ter várias prestações dispersas poderá ser um fator para a total falta de controlo da sua conta bancária. Se juntar créditos fica a pagar apenas uma prestação num dia fixo, o que poderá contribuir para uma melhor organização financeira;

- Acesso a financiamento extra: ao recorrer a um crédito consolidado com hipoteca tem sempre a possibilidade de solicitar uma liquidez adicional. Contudo, é fundamental que pondere bem e peça crédito de forma responsável, mesmo ao juntar crédito pessoal a crédito habitação.

O Que é Preciso Para Fazer Um Crédito Consolidado Com Hipoteca?

Para pedir um crédito consolidado com hipoteca, é crucial que não esteja em incumprimento nem tenha incidentes registados no Mapa de Responsabilidades de Crédito.

Além disso, terá de ter o seu domicílio fiscal em Portugal.

Se estiver numa situação de incumprimento inferior a 3 meses, poderá ser elegível em algumas entidades financeiras.

Além disso, é importante que, antes de avançar, o consumidor saiba o valor de mercado da casa e, bem como o do crédito ainda em dívida.

Se o valor em dívida for superior ao valor da casa, dificilmente o banco aprovará um crédito consolidado com hipoteca.

Outro ponto importante, por se tratar de um crédito hipotecário, é o envio de documentação:

- Cartão de cidadão;

- Comprovativo de morada;

- Último Mapa de Responsabilidades de Empréstimos do Banco de Portugal;

- Últimos 3 recibos de vencimento;

- Modelo 3 do IRS;

- Nota de liquidação do IRS;

- Últimos 3 extratos bancários;

- Caderneta predial;

- Escritura.

Para aceder ao Mapa de Responsabilidades terá de clicar em “Central de Responsabilidades de Crédito” no website do Banco de Portugal e seguir os passos indicados.

Após aprovação do processo, será necessário enviar:

- Certidão permanente do imóvel;

- Licença de utilização;

- Planta do imóvel (caso estejamos a falar de uma moradia).

Além disso, terá de enviar as declarações ou extratos com o valor da dívida atual com o respetivo procedimento para a liquidação dos créditos a consolidar.

Um crédito consolidado ao consumo permite, em alguns casos, obter aprovações em 24 horas úteis. Porém, juntar crédito pessoal a crédito habitação é um processo mais complexo e que pode demorar várias semanas.

Existem Alternativas ao Crédito Consolidado Com Hipoteca?

Se pretende pagar menos pela sua prestação da casa para poupar, mas não quer juntar o crédito habitação e pessoal, então talvez seja pertinente ponderar outras opções.

Neste caso, tem como alternativa a transferência de crédito habitação. Trata-se de uma solução que também permite reorganizar as finanças e, principalmente, poupar.

Estará a transferir o seu financiamento para uma nova entidade que não aquela onde contratou o empréstimo habitação inicialmente.

O objetivo será escolher um banco que lhe dê melhores condições contratuais, como um spread mais baixo, e, por isso, um crédito mais barato.

Conclusão

Com o aumento da inflação e perda de poder de compra por parte dos portugueses, é normal que as famílias sintam mais dificuldades em pagar todos os seus encargos mensais.

Em abril de 2025, o endividamento do setor privado em Portugal, que inclui os particulares, aumentou e atingiu os 459,9 mil milhões de euros.

Por isso, recorrer a um crédito consolidado com hipoteca, que permite juntar crédito pessoal a crédito habitação, pode ser uma solução válida para muitas pessoas.

Porém, convém ter consciência de que, ao alargar os prazos, o custo total do crédito será maior.

Lembre-se também de que não deve descurar as simulações ou contentar-se com a primeira oferta que receber.

Faça uma pesquisa exaustiva do mercado para encontrar a instituição financeira que lhe oferece melhores condições para consolidar crédito habitação com pessoal e responder às suas necessidades específicas.

Perguntas Frequentes

É possível consolidar crédito habitação?

Sim, pode consolidar crédito habitação através de uma consolidação com hipoteca. Ou seja, o imóvel é a garantia de pagamento.

O que é um crédito consolidado com hipoteca?

Um crédito consolidado com hipoteca é uma solução de crédito que permite juntar todas as dívidas atuais de um cliente num único contrato com prazos de pagamento mais alargados. Esta consolidação é acompanhada com uma garantia de pagamento de um dado imóvel em nome do cliente.

Qual a diferença entre um crédito consolidado com e sem hipoteca?

Um crédito consolidado sem hipoteca é um crédito que permite juntar num único contrato vários créditos ao consumo. Ou seja, é ideal para quem tem dívidas com cartões de crédito, crédito automóvel ou algum outro crédito pessoal e pretenda diminuir os encargos mensais atuais. Nestes casos a consolidação pode chegar até aos 120 meses.

Um crédito consolidado com hipoteca funciona da mesma forma, mas o cliente pode dar como garantia de pagamento um imóvel que tenha no seu nome. Deste modo, vai conseguir taxas de juro mais em conta e diminuir ainda mais as prestações mensais. Nestes casos a consolidação pode chegar até aos 40 anos.

Posso juntar crédito pessoal a crédito habitação?

Sim, através do crédito consolidado com hipoteca pode juntar crédito pessoal a crédito habitação. Isto significa que está a agregar o empréstimo (ou empréstimos) ao consumo com o crédito habitação num único contrato de financiamento.

Posso consolidar créditos com hipoteca mesmo sem incluir o crédito habitação?

Sim, pode optar por consolidar os seus créditos dando o imóvel como garantia mesmo sem juntar o empréstimo da casa. Neste caso, trata-se de uma segunda hipoteca ou crédito multifunções.

Devo hipotecar a casa para fazer um crédito consolidado?

Ao hipotecar a casa com um crédito consolidado vai conseguir contratos muito mais vantajosos que se irão traduzir em prestações mensais mais baixas. Contudo, só deve hipotecar a casa se estiver seguro de que irá conseguir cumprir com as suas obrigações contratuais com a instituição financeira.

Posso perder a casa ao juntar crédito pessoal a habitação?

Sim, é possível. Se entrar em incumprimento para com o credor, correrá sério risco de perder o imóvel que deu como garantia.

Consolidar crédito habitação com pessoal é seguro desde que o consumidor saiba que consegue cumprir com o pagamento da prestação mensal acordada com a instituição financeira. Por isso, analise bem a sua situação financeira antes de qualquer decisão.

Quanto posso poupar com um crédito consolidado com hipoteca?

Um crédito consolidado com hipoteca permite aos consumidores diminuírem até a um máximo de 60% os seus encargos mensais com créditos. Isto acontece porque a entidade financeira vai liquidar todas as dívidas antigas e fazer um único contrato com prazos de pagamento mais alargados até a um máximo de 40 anos, permitindo assim baixar as prestações.