Quando um cliente pede um empréstimo, as financeiras têm de analisar o seu histórico para avaliar o risco associado à concessão do crédito.

Por essa razão, as entidades solicitam aos seus clientes o seu Mapa de Responsabilidades de Crédito do Banco de Portugal.

Para o ajudar a compreender melhor este documento, neste artigo, vamos esclarecer sobre o funcionamento do Mapa de Responsabilidades, quando é atualizado e, claro, onde e como o obter.

O Que é o Mapa de Responsabilidades de Crédito?

O Mapa de Responsabilidades de Crédito é um documento onde consta todo o seu histórico relativo a qualquer crédito que esteja no seu nome ou do qual seja fiador – independentemente da entidade bancária lhe concedeu o financiamento.

O Mapa inclui todo o seu historial bancário com os diversos produtos financeiros contratados: créditos tradicionais, contas poupança, cartões de crédito, contratos de leasing, consolidação de créditos, entre outros.

Este é um documento de cariz obrigatório na lista de documentação a apresentar durante o processo de concessão de crédito, independentemente do montante, prazo pagamento e da sua tipologia (crédito habitação, créditos pessoais, crédito consolidado).

Cada cidadão que possua um cartão de crédito ou que tenha contraído um empréstimo superior a 50 euros, tem um Mapa de Responsabilidades de Crédito.

Ao consultar este documento de forma regular, irá ter maior controlo sobre os produtos financeiros que possui no seu nome ou dos quais é fiador. Também terá melhor noção sobre se conseguirá obter novos créditos.

Como Obter o Mapa de Responsabilidade de Crédito?

O seu Mapa de Responsabilidades encontra-se disponível para consulta na Central de Responsabilidades de Crédito (CRC). Para aceder ao seu deve:

- Aceder à página da Central de Responsabilidades de Crédito do Banco de Portugal;

- Ler e aceitar as condições;

- Escolher uma data (mês e ano) para consulta dos seus créditos;

- Autenticar com o seu cartão de cidadão ou com os seus dados do Portal das Finanças;

O download do seu Mapa de Responsabilidades começa automaticamente e para o visualizar, basta clicar para abrir o ficheiro.

O Que é a Central de Responsabilidades de Crédito?

A Central de Responsabilidades de Crédito (CRC) é a base de dados gerida pelo Banco de Portugal, que detém informação fornecida pelas entidades financeiras sobre a situação de crédito de cada um dos seus clientes.

A CRC também informa sobre declarações emitidas pelos Tribunais de insolvência de pessoas singulares e/ou coletivas.

A informação sobre as Responsabilidades de Crédito é guardada na Central de Responsabilidades de Crédito (CRC) durante um período temporal máximo de 5 anos.

Quando Sai o Novo Mapa de Responsabilidades?

| Mês | Data da Atualização do Mapa |

|---|---|

| Maio 2025 | 21 de junho de 2025 |

| Junho 2025 | 19 de julho de 2025 |

| Julho 2025 | 23 de agosto de 2025 |

| Agosto 2025 | 20 de setembro de 2025 |

| Setembro 2025 | 18 de outubro de 2025 |

| Outubro 2025 | 22 de novembro de 2025 |

| Novembro 2025 | 20 de dezembro de 2025 |

| Dezembro 2025 | 24 de janeiro de 2026 |

O Mapa de Responsabilidades de Crédito do Banco de Portugal é atualizado todos os meses.

Desta forma, ao fazer a liquidação de alguma dívida em atraso, na atualização seguinte, essa informação deixa de constar no seu Mapa de Responsabilidade.

No seu caso, com a nova atualização conseguiu ter o seu Mapa de Responsabilidades do Banco de Portugal limpo? Então, se assim necessitar, já pode solicitar crédito a qualquer entidade financeira registada no Banco de Portugal.

No entanto, antes de solicitar um crédito, analise os seus rendimentos e despesas. Utilize uma calculadora de taxa de esforço para saber se terá condições de pagar a prestação mensal do seu novo empréstimo.

Como Ler o Mapa de Responsabilidades do Banco de Portugal?

Quando faz o download do Mapa de Responsabilidades de Crédito do Banco de Portugal irá ter acesso a dois Mapas diferentes:

- Mapa de Responsabilidades de Crédito Individual: apresenta informação individual sobre todos os contratos de crédito que o titular é devedor ou fiador;

- Mapa de Responsabilidades de Crédito Agregado: apresenta a suma da informação contida no mapa de responsabilidades de crédito individual.

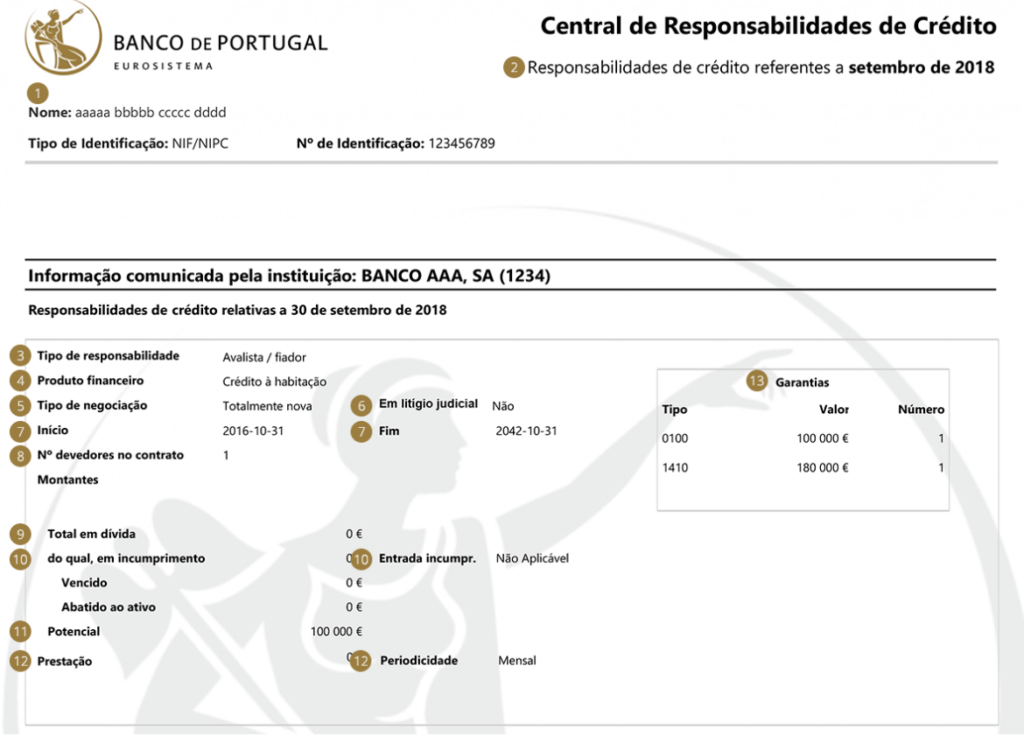

Mapa de Responsabilidades de Crédito Individual

Relativamente ao Mapa de Responsabilidades de Crédito Individual, saiba interpretar a seguinte informação:

- 1- Identidade do Titular do mapa de responsabilidades;

- 2- Responsabilidades de Crédito: informa a data a que se refere a informação constante do mapa de responsabilidades;

- 3- Tipo de Responsabilidade: indica se o titular do mapa é devedor ou fiador do contrato de crédito em causa;

- 4- Produto Financeiro a que corresponde o contrato de crédito (ex: crédito ao consumo ou um crédito à habitação);

- 5- Tipo de Negociação: informa se a negociação é Totalmente Nova (contrato é uma operação nova), Regular (renegociação de um contrato anterior), Por Incumprimento (renegociação de um contrato anterior, motivada por falta de pagamento do crédito) ou Renovação Automática (resulta de uma renovação automática de um contrato anterior);

- 6- Litígio Judicial é o crédito ao qual se encontra pendente uma ação judicial;

- 7- Inicio e Fim do contrato de crédito. Se tiver um “9999” é porque a data de fim não está definida;

- 8- Número de Devedores do crédito em causa;

- 9- Montante Total em Dívida que o devedor ainda terá de reembolsar no contrato;

- 10- Montante e Entrada Em Incumprimento: montante total de pagamentos em atraso. A data de entrada é a data do primeiro pagamento em atraso. O crédito vencido é o crédito para o qual existem pagamentos em atraso. O crédito abatido ao ativo é o crédito em incumprimento, onde as expetativas de recuperação dos valores em dívida por parte da entidade são reduzidas;

- 11- Montante Potencial é o valor aprovado, mas não utilizado dos cartões de crédito ou dos valores em dívida de créditos dos quais o titular do mapa é fiador;

- 12- Prestação e Periodicidade: informa de quanto em quanto tempo é paga a prestação;

- 13- Garantias: apresenta o tipo, o valor total e o número de garantias associadas ao contrato de crédito em causa.

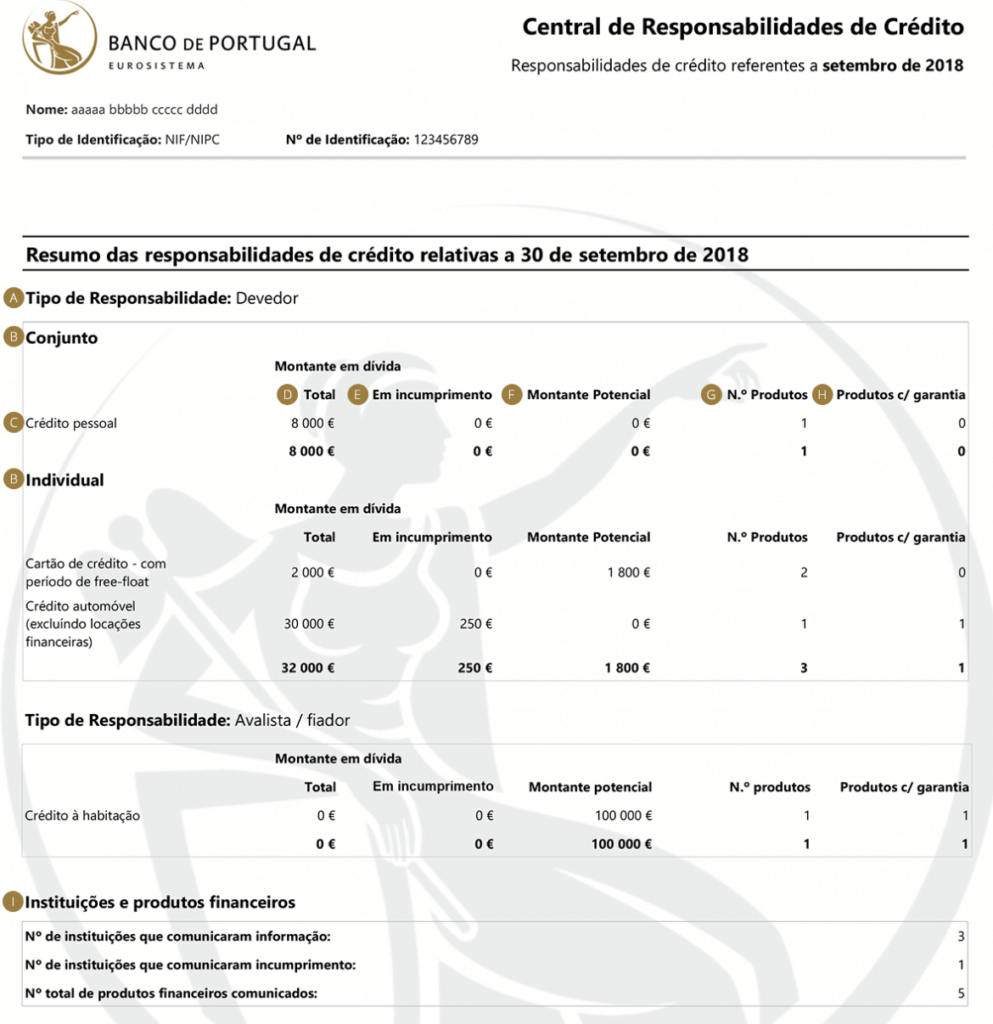

Mapa de Responsabilidades de Crédito Agregado

Relativamente ao Mapa de Responsabilidades de Crédito Agregado, saiba interpretar a seguinte informação:

- A- Tipo de Responsabilidade: pode ser devedor ou fiador. O mapa agregado lista, primeiro, as responsabilidades em que o titular do mapa é devedor e, depois, aqueles em que é fiador;

- B- Conjunto / Individual: os de Conjunto são os créditos contratados pelo titular do mapa em conjunto com outra(s) pessoas ou empresas. Os Individuais são os créditos nos quais o titular do mapa é o único devedor;

- C- Produto Financeiro: para cada tipo de produto, são indicados o número de produtos que detêm, o montante total em dívida, em incumprimento, potencial e o número de produtos com garantias associadas;

- D- Montante em Dívida Total que o devedor ainda terá de pagar por cada tipo de produto;

- E- Montante em Dívida Em Incumprimento em atraso por cada tipo de produto;

- F- Montante em Dívida Potencial: não é um valor efetivamente em dívida, mas poderá ser caso seja utilizado;

- G- Número de Produtos que o titular do mapa detém para cada tipo de produto financeiro;

- H- Produtos Com Garantia: indica o número de produtos para os quais foi constituída garantia;

- I- Instituições e Produtos Financeiros: este quadro resume o número de instituições onde o titular do mapa tem responsabilidades de crédito, o número de instituições onde detém créditos em incumprimento e o número de produtos financeiros contraídos pelo titular do mapa e comunicados pelas instituições.

Conclusão

Em suma, o Mapa de Responsabilidades do Banco de Portugal permite às entidades financeiras averiguarem o risco de conceder crédito a determinado cliente. Sendo uma das possíveis razões para que este seja recusado.

Esta é também conhecida por Lista Negra do Banco de Portugal, pois irá identificar facilmente se tiver numa situação de incumprimento/endividamento com entidades credoras.

Se assim for, então, por imposição legal, será impossível a concessão de novo crédito por parte de qualquer instituição bancária.

A informação que consta do Mapa de Responsabilidades de crédito é da responsabilidade das entidades que concedem os créditos. São estas que comunicam todos os meses a informação ao Banco de Portugal.

Os impactos de um possível estado de incumprimento, mostram a razão em garantir que o seu mapa de responsabilidade corresponde à realidade. Por isso, é aconselhável a sua consulta a cada 6 meses.

Repare que existência de algum erro pode ser suficiente para atrasar um processo de crédito rápido.

Se verificar que o seu Mapa de Responsabilidades de Crédito possui informação incorreta, deve dirigir-se ao banco responsável pelo erro e solicitar a respetiva correção. São as entidades financeiras que devem alterar ou retificar a informação pela qual são responsáveis.

Perguntas e Respostas

Como obter o Mapa de Responsabilidades do Banco de Portugal?

Para obter o Mapa de Responsabilidades do Banco de Portugal, deve:

- 1. Aceder à página da Central de Responsabilidades de Crédito do Banco de Portugal;

- 2. Ler e aceitar as condições;

- 3. Escolher uma data (mês e ano) para consulta dos seus créditos;

- 4. Autenticar com o seu cartão de cidadão ou com os seus dados do Portal das Finanças;

- 5. O download do seu Mapa de Responsabilidades começará automaticamente.

Quando sai o novo Mapa de Responsabilidades?

O Mapa de Responsabilidades de Crédito do Banco de Portugal é atualizado de forma mensal pelas entidades financeiras.

O que é a Central de Responsabilidades de Crédito?

A Central de Responsabilidades de Crédito (CRC) é uma base de dados gerida pelo Banco de Portugal, que detém informação fornecida pelas entidades financeiras sobre a situação de crédito cada um dos seus clientes. É neste local que pode obter o seu Mapa de Responsabilidades.

O que significa potencial no Mapa de Responsabilidades?

Um dos campos de análise do Mapa de Responsabilidades é denominado “Montante Potencial”. Este valor não é efetivamente uma dívida, mas sim o montante aprovado que ainda não foi utilizado.

Estes valores são recorrentes para quem tem cartões de crédito ou valores em dívida de créditos dos quais o titular do mapa é fiador.