Comprar carro é um investimento avultado, mas comum. Como pagar a pronto não é uma solução ao alcance da maioria dos portugueses, o recurso a financiamento acaba por ser a alternativa mais viável.

Porém, com tantas ofertas disponíveis no mercado, pode tornar-se difícil encontrar o crédito automóvel mais barato para as suas necessidades.

Neste artigo explicamos como encontrar o financiamento certo para carro usado ou novo e poupar centenas de euros. Deve ter o melhor crédito automóvel para os seus objetivos.

Como Escolher o Melhor Crédito Automóvel do Mercado?

| Entidade Financeira | TAEG | Prazos | Montante |

|---|---|---|---|

| Credibom | Desde 7,98% | 24 – 120 Meses | 5.000€ – 75.000€ |

| CGD | Desde 8,5% | 6 – 120 Meses | 2.500€ – 75.000 € |

| Novobanco | Desde 9,3% | 24 – 120 Meses | 5.000€ – 75.000€ |

| 321 Crédito | Desde 8,5% | 12 – 120 Meses | 5.000€ – 75.000€ |

| Banco CTT | Desde 9,1% | 24 – 120 Meses | 5.000€ – 75.000€ |

| Cetelem | Desde 11,5% | 12 – 84 Meses | 2.500€ – 75.000€ |

| Millennium | Desde 9,2% | 24 – 120 Meses | 1.000 € – 75.000€ |

| Santander | Desde 12,6% | 24 – 96 Meses | 1.500€ – 75.000€ |

| Cofidis | Desde 10,5% | 24 – 96 Meses | 1.500€ – 50.000€ |

Quer procure crédito automóvel usado ou novo, estas serão algumas das ofertas que pode encontrar no mercado.

Naturalmente, escolher o melhor empréstimo para si depende de fatores como os seus objetivos e a sua disponibilidade financeira, pelo que deve começar por avaliar esses elementos.

Devido à grande procura por empréstimos auto, é habitual as entidades angariarem clientes através de campanhas promocionais atrativas e créditos automóvel mais baratos.

Para conseguir o melhor crédito automóvel, deve olhar para todas as condições contratuais, como a TAEG (Taxa Anual Efetiva Global), o MTIC e a existência de reserva de propriedade do veículo.

Deve prestar especial atenção ao custo total do empréstimo. Ou seja, o MTIC.

Melhor Crédito Automóvel Usado

- Menor Nível de Endividamento

- Menor Desvalorização do Veículo

- Taxas de Juro Mais Elevadas

- Histórico do Veículo

Apesar de um financiamento para carro usado apresentar, normalmente, taxas de juro mais elevadas, a verdade é que o investimento será seguramente inferior à compra de um carro novo.

Deste modo, mesmo que as taxas sejam mais altas, consegue obter um crédito automóvel mais barato.

De acordo com os dados mais recentes, 80% dos créditos automóveis concedidos em 2024, foram destinados à compra de viaturas usadas. Os restantes 20% foram alocados a viaturas novas.

Aconselhamos a ter em atenção o prazo de pagamento porque quanto maior o prazo mais caro ficará o empréstimo.

Ou seja, o ideal será pagar o veículo no menor espaço de tempo possível sem, claro, comprometer a sua situação financeira mensal. Também isso ditará qual o melhor crédito automóvel usado.

Segundo o Banco de Portugal, em 2023, 58,6% dos créditos automóvel usado foram contratados com um prazo de pagamento superior a 7 anos.

Além das principais métricas fornecidas pelas simulações, deve ter atenção a outros elementos:

- Entrada inicial;

- Encargos e comissões iniciais;

- Taxas de amortização;

- Garantias;

- Outros custos.

No final, estas “pequenas” particularidades, presentes na FIN, poderão ser um ponto decisivo na escolha do melhor crédito automóvel usado para a sua carteira.

Melhor Crédito Automóvel Para Veículos Novos

- Taxas de Juro Mais Baixas

- Menos Custos de Manutenção

- Maior Desvalorização do Veículo

- Veículo Mais caro

Dependendo das entidades financeiras, o crédito para carro novo pode apresentar taxas de juro inferiores a um empréstimo automóvel usado.

Contudo, tenha em consideração que um veículo novo requer normalmente um investimento maior, o que poderá implicar solicitar um montante e prazo de pagamento superiores, resultando num custo total mais elevado.

Não se esqueça de que deve fazer simulações em diversas entidades e a prazos de pagamento diferentes para descobrir qual será o melhor crédito automóvel para si.

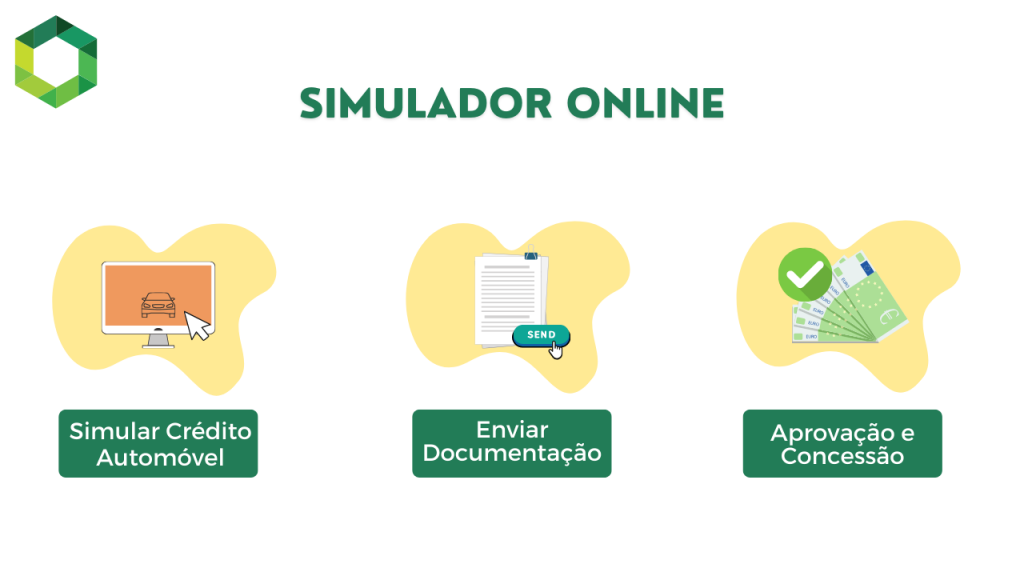

Simulador Crédito Automóvel

Para escolher o melhor crédito automóvel deverá fazer o maior número de simulações possível. Só assim conseguirá comparar e entender quais são as melhores ofertas do mercado.

Para isso, pode visitar websites das entidades, como a Credibom ou 321 Crédito, e utilizar os seus simuladores de crédito automóvel gratuitos.

Aqui poderá simular para que tipo de veículo pretende o financiamento, quais os montantes e os prazos de pagamento do seu crédito.

Caso pretenda especificamente um crédito automóvel elétrico, algumas financeiras também disponibilizam esta opção nos seus simuladores.

Em alternativa, poderá entrar em contacto com profissionais especializados e autorizados a atuar pelo Banco de Portugal. Falamos de intermediários de crédito, que trabalham com várias instituições.

Deste modo, poupa tempo em simulações, envios repetidos de documentação e garante que contrata o crédito automóvel mais barato.

Como Funciona Um Crédito Automóvel?

O crédito automóvel é um tipo de empréstimo ao consumo que permite obter um financiamento que pode ir até 100% do valor da viatura com um máximo de 75.000 €.

Exige pouca burocracia para ser contratado e os prazos de pagamento podem atingir os 10 anos de maturidade, já que em alguns casos é possível pedir um crédito automóvel 120 meses para comprar um carro.

Outra característica deste tipo de financiamento é a possibilidade de reserva de propriedade, uma garantia de pagamento que algumas instituições disponibilizam.

Na reserva de propriedade automóvel, o veículo fica registado em nome da entidade financeira até terminar o contrato. Em troca, o cliente terá acesso a taxas de juro mais baixas, o que lhe permite obter um crédito automóvel mais barato.

Regra geral, as entidades têm ofertas de crédito com e sem reserva de propriedade. Por isso, cabe ao cliente escolher se fica com o automóvel no seu nome desde o momento da compra.

Por fim, é importante referir que um crédito automóvel pode servir para adquirir tanto carros novos, usados ou elétricos. Naturalmente, as ofertas e as taxas de juro variam conforme o tipo de veículo.

Adicionalmente, muitas instituições permitem também obter crédito para motas ou para outros veículos através do financiamento automóvel.

Se vai comprar um veículo, não se esqueça da declaração de venda automóvel.

Dicas Para Obter Um Crédito Automóvel Mais Barato

Ao longo deste artigo mostramos como funciona um empréstimo para compra de carro, como deve analisar um crédito e quais são as suas principais opções de financiamento.

Algumas dicas poderão fazer a diferença para obter um bom negócio para a sua carteira e garantir que contrata o melhor crédito automóvel do mercado:

- Prazo de pagamento mais curto possível: quanto mais curto o prazo de pagamento, mais baixo vai ser o custo total do crédito, já que fica a pagar juros por menos tempo. Contudo, quanto mais curto for este prazo, maior será a prestação. Deve avaliar a melhor forma de conseguir o crédito automóvel mais barato e evitar entrar em incumprimento;

- Crédito com reserva de propriedade: pedir um crédito com reserva de propriedade significa que, em caso de incumprimento, a entidade pode ficar com o veículo. Contudo, irá conseguir um contrato com taxa de juro mais baixa;

- Analisar subscrição de seguro: algumas entidades estabelecem a subscrição de um seguro como opcional, mas pode significar um aumento significativo da prestação mensal. No entanto, estará protegido em caso de morte, doença e desemprego;

- Fazer várias simulações: evite contratar um crédito diretamente ao stand onde pretende adquirir o automóvel sem antes analisar as outras opções. Faça simulações online e compare as diferentes propostas para encontrar o crédito automóvel mais barato.

Quais as Alternativas ao Crédito Automóvel?

No mercado existem diversas alternativas para conseguir um carro e importa conhecê-las caso entenda que mesmo o melhor crédito automóvel do mercado não satisfaz os seus objetivos.

Crédito Pessoal

Uma das opções é solicitar um crédito pessoal sem finalidade. Neste caso pode pedir financiamento até 75.000 € e alocar o dinheiro à compra do seu veículo.

No entanto, normalmente as taxas de juro aplicadas nestes créditos acabam por ser ligeiramente mais altas.

Leasing ou Renting

O leasing trata-se de uma cedência temporária do veículo ao cliente por parte de uma entidade, tendo como troca o pagamento de um valor mensal.

Os prazos são alargados e as taxas de juro mais baixas, o que permite obter uma mensalidade mais reduzida.

Tenha em atenção, contudo, que está obrigado a fazer um seguro e que não o poderá modificar.

No fim do contrato, o cliente troca de veículo, sem que a mensalidade se agrave, ou opta pela aquisição efetiva do carro, pagando o valor residual em falta.

Aluguer de Longa Duração (ALD)

A forma de funcionamento do ALD é semelhante ao Leasing e permite obter uma mensalidade igualmente mais baixa.

Todavia, no final do contrato o cliente será sempre obrigado a comprar o veículo, não tendo opção de escolha – ao contrário do leasing.

Conclusão

Ter um carro é uma necessidade para a maioria dos portugueses. Daí que adquirir um veículo seja tão comum no nosso país.

Atualmente, existem cerca de 5.769.231 automóveis a circular em Portugal e 26% deles têm mais de 20 anos.

Como percebeu, obter um empréstimo auto não é um processo tão complexo como poderia pensar. E existem, aliás, várias ofertas no mercado.

Neste sentido, para conseguir obter o melhor crédito automóvel possível deve garantir que analisa e compara as características de diferentes propostas e bancos.

Perguntas Frequentes

Como funciona um crédito automóvel?

Um crédito automóvel, como o próprio nome indica, é um empréstimo que visa financiar a compra de um veículo novo, usado, ou elétrico. É um crédito que permite o financiamento até 100% do valor da viatura, que envolve pouca burocracia e os prazos podem ser bastante alargados – em várias entidades poderá pedir um crédito até 120 meses.

Além disso, os tempos de aprovação e financiamento costumam ser muito céleres, por isso em poucos dias poderá obter o dinheiro necessário para a compra do veículo.

Poderá obter o seu crédito online sem complicações de uma forma bastante intuitiva através dos simuladores das entidades financeiras.

Qual o melhor crédito automóvel do mercado?

Para escolher o melhor crédito automóvel deverá ter em conta diversos fatores como o montante de financiamento, prazo de pagamento, qual a combustão do veículo, se o mesmo é novo, usado ou elétrico e se o crédito terá reserva de propriedade, ou não.

Estes fatores vão fazer com que a taxa de juro alocada ao seu crédito se altere, resultando assim num crédito mais barato, ou caro, para a sua carteira.

Faça simulações em entidades como o Banco CTT, Millennium, Montepio, Credibom, Santander, Cofidis ou Cetelem e encontre o crédito mais barato para as suas necessidades.

Como obter o crédito automóvel mais barato?

Para obter o melhor crédito automóvel possível é necessário encontrar um compromisso entre quanto pode pagar por mês e o custo total do crédito. Isto porque quanto maior o prazo de pagamento, mais caro fica o empréstimo.

Além disso, escolher um crédito com reserva de propriedade é uma forma de conseguir obter taxas de juro mais baixas – está a dar como garantia de pagamento o próprio veículo. Outra forma de conseguir poupar algumas centenas de euros é na subscrição, ou não, de um seguro de crédito automóvel.

Como pedir um crédito automóvel?

Para obter um crédito automóvel deverá selecionar um simulador online. A seguir deverá escolher o tipo de financiamento, o montante a financiar e o prazo de pagamento mais indicado.

Após isso, deverá fazer o pedido de crédito e enviar a documentação que a entidade lhe pedir. Na maioria das instituições, em 24h úteis, saberá se o seu pedido de crédito é aprovado e se pretende dar seguimento, ou não, ao processo.

Compensa mais pedir crédito automóvel usado?

Depende dos seus objetivos e disponibilidade financeira. Um carro usado implica um investimento menor, o que poderá ser atrativo.

Já comprar carro novo significa fazer um investimento superior, mas vai ter taxas de juros inferiores às de um crédito automóvel usado.

Adicionalmente, e caso queira especificamente um crédito automóvel elétrico, também poderá analisar as ofertas para veículos mais amigos do ambiente.

Que tipos de financiamento para automóvel existem?

Em Portugal existem diversos tipos de financiamento automóvel. As principais são:

- Crédito Automóvel Com Reserva de Propriedade;

- Crédito Automóvel Sem Reserva de Propriedade;

- Crédito Pessoal Sem Finalidade;

- Aluguer de Longa Duração (ALD);

- Leasing ou Renting.

Quanto tempo demora a aprovação de um crédito automóvel?

O tempo de aprovação e financiamento irá depender da entidade financeira. Porém, poderá contar em norma com 24 horas úteis para uma aprovação e outras 48h para obter o financiamento na sua conta pessoal.

Não se esqueça de ter os documentos todos do seu lado quando solicitados para poder tornar o processo mais célere.

Quais os documentos necessários para pedir crédito automóvel?

Os documentos solicitados são os seguintes:

- Documento de Identificação: cartão de cidadão ou bilhete de identidade;

- Comprovativo de Morada Fiscal: cópia de fatura da luz, internet (…);

- Comprovativo de IBAN: via multibanco ou online no seu banco;

- Recibos de Vencimento: últimos 3 recibos, caso seja trabalhador por conta de outrem;

- Modelo 3 do IRS: para trabalhadores por conta própria ou recibos verdes;

- Comprovativo de Pensão: para pensionistas;

- Mapa de Responsabilidades: clicar em “Central de Responsabilidades de Crédito” no website do Banco de Portugal e descarregar o documento.

Se não tem nacionalidade portuguesa e procura um crédito em Portugal para imigrantes, então saiba que terá de enviar também uma Autorização de Residência Permanente.