Para poder contratar um crédito de forma transparente e devidamente informada, deverá ter acesso à documentação sobre as características do contrato, assim como os seus direitos e deveres legais.

Este documento é a Ficha de Informação Normalizada (FIN) e é obrigatoriamente enviado pela instituição financeira ao cliente sempre que solicite uma proposta de crédito.

Neste artigo, vamos explicar o que é a FIN, onde poderá encontrar este documento e como deve interpretar as informações presentes neste documento.

O Que é a Ficha de Informação Normalizada (FIN)?

A Ficha de Informação Normalizada (FIN) é um documento de cariz informativo onde constam todos os dados e informações relativas a um pedido de contrato de crédito.

Este documento informa o cliente sobre as características do crédito, custos associados como as taxas de juro e comissões, o plano de pagamento do empréstimo, assim como as questões legais, direitos e deveres do consumidor ao assinar o contrato.

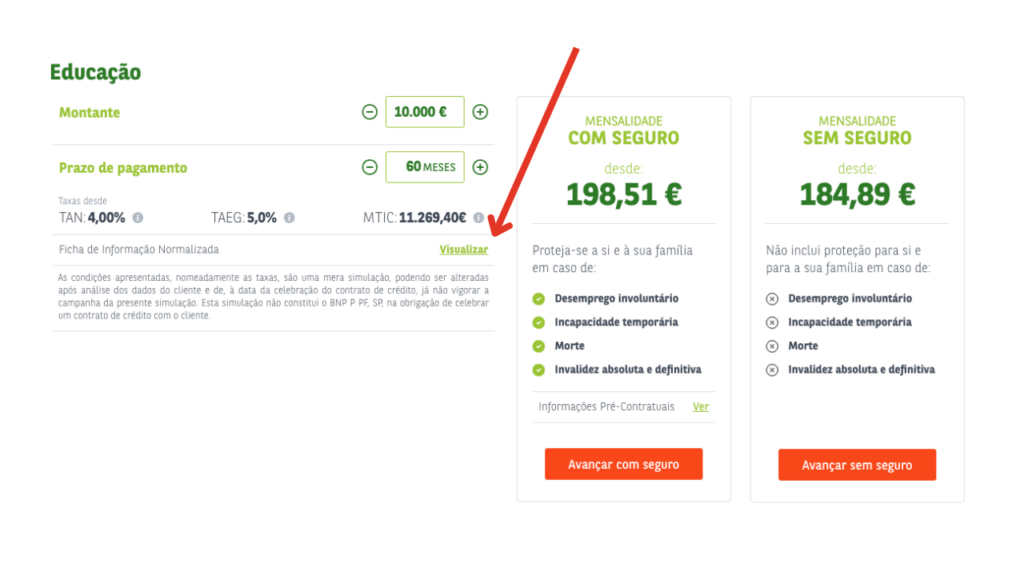

Assim, sempre que fizer uma simulação online de um crédito, seja ele de habitação ou empréstimo pessoal, as financeiras são obrigadas a fornecer a FIN com todas as informações sobre o processo.

A FIN visa garantir ao cliente o direito à informação, sendo por isso obrigatório que neste documento conste tudo sobre o produto bancário que está a ser solicitado (tal como refere o Decreto-Lei n.º 74-A/2017).

A Ficha de Informação Normalizada é disponibilizada com a mesma estrutura e informação aos clientes, independentemente da instituição onde fizer a simulação.

Qual a Diferença Entre FIN e FINE?

Apesar de as bases e objetivos serem os mesmos, o documento entregue pela financeira varia conforme a tipologia de crédito que o cliente está a solicitar:

- Ficha de Informação Normalizada (FIN) é disponibilizada em casos de depósitos bancários, crédito ao consumo e crédito consolidado;

- Ficha de Informação Normalizada Europeia (FINE) é disponibilizada em contratos de crédito à habitação, com ou sem garantia hipotecária, contratos de locação financeira imobiliária e noutros créditos hipotecários como o crédito construção.

A FINE veio substituir a FIN a partir do dia 1 de janeiro de 2018 (Instrução n.º 19/2017) para empréstimos hipotecários.

Qual a razão desta substituição? A FINE, tal como o próprio nome indica, é uma FIN transversal a todos os países integrantes da União Europeia (UE).

Com esta alteração ficou a ser possível qualquer residente no espaço europeu ler e analisar um contrato de crédito hipotecário.

Quando é Disponibilizada a Ficha de Informação Normalizada (FIN)?

A Ficha de Informação Normalizada (FIN), segundo o Banco de Portugal (BdP), deve ser disponibilizada ao cliente em dois momentos distintos da contratação de um crédito:

- Primeiro Momento: na altura da simulação do empréstimo, tendo por base a informação prestada à entidade financeira pelo cliente que solicita um crédito;

- Segundo Momento: depois da aprovação do contrato de crédito, refletindo as características do empréstimo efetivamente aprovado pela instituição bancária.

A forma e o local para aceder a este documento pode variar de instituição para instituição.

Qual a Informação Disponível na Ficha de Informação Normalizada (FIN)?

Este documento pré-contratual está dividido em diferentes tópicos de análise e com toda a informação apresentada de forma clara. Vejamos como está organizada a FIN:

A. Elementos de Identificação

Neste primeiro ponto estão identificados os dados da instituição de crédito, do representante da instituição ou da intermediária de crédito (se aplicável), assim como o registo comercial da entidade e a data de emissão da FIN.

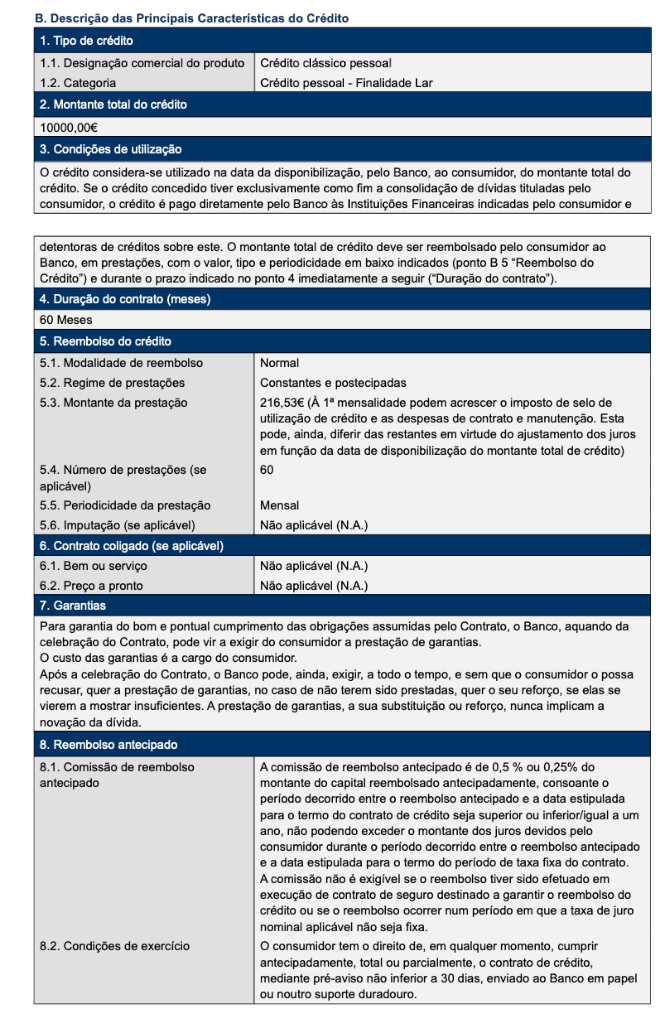

B. Descrição das Principais Características do Crédito

No segundo bloco de informações são indicadas as seguintes informações pré-contratuais:

- Tipo de Crédito: se é um crédito ao consumo, automóvel, habitação, crédito formação, entre outros;

- Montante Total do Crédito: o valor solicitado à instituição;

- Condições de Utilização: como o montante é entregue;

- Duração do Contrato: prazo de pagamento selecionado;

- Reembolso do Crédito: qual a modalidade de reembolso, o regime de prestações e o montante a ser pago mensalmente;

- Contrato Coligado: se aplicável;

- Garantias: se existirem;

- Reembolso Antecipado: se existem ou não comissões a ser pagas se optar por uma amortização antecipada.

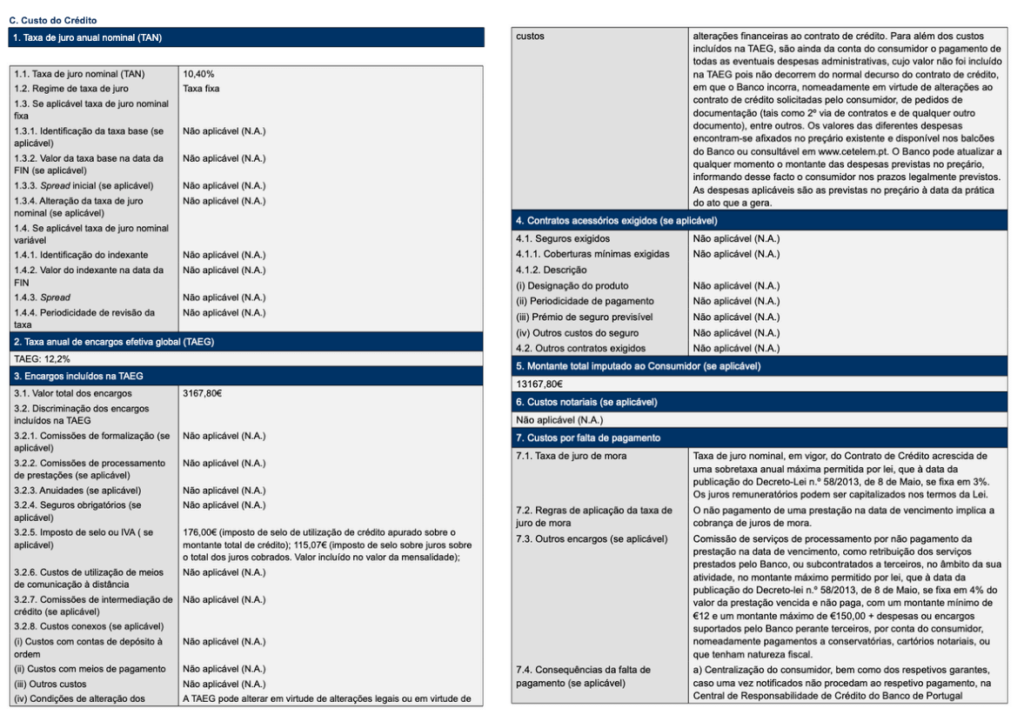

C. Custo do Crédito

Este é um dos blocos mais importantes da FIN. Aqui estão destacados todos os encargos que terá de suportar se decidir avançar com a contratualização do empréstimo:

- Taxa de Juro Anual Nominal (TAN): qual a taxa de juro aplicada e o regime (fixo, variável ou misto);

- Taxa Anual de Encargos Efetivos Global (TAEG): taxa de juro que engloba todos os outros encargos;

- Encargos Incluídos na TAEG: descrimina o total de encargos referentes a comissões e impostos;

- Contratos Acessórios Exigidos: se existir a subscrição de seguros, este será o local onde a informação será colocada;

- Montante Total Imputado ao Consumidor (MTIC): representa o custo total que vai ter de suportar pelo crédito solicitado. A par com a TAEG, estes são os valores principais a ter em consideração no momento de comparação de propostas;

- Custos Notariais: não é normalmente aplicável em créditos ao consumo;

- Custos por Falta de Pagamento: indica que se falhar ao pagamento da mensalidade acordada, terá de pagar uma taxa de juro extra pelo valor em falta no momento do pagamento.

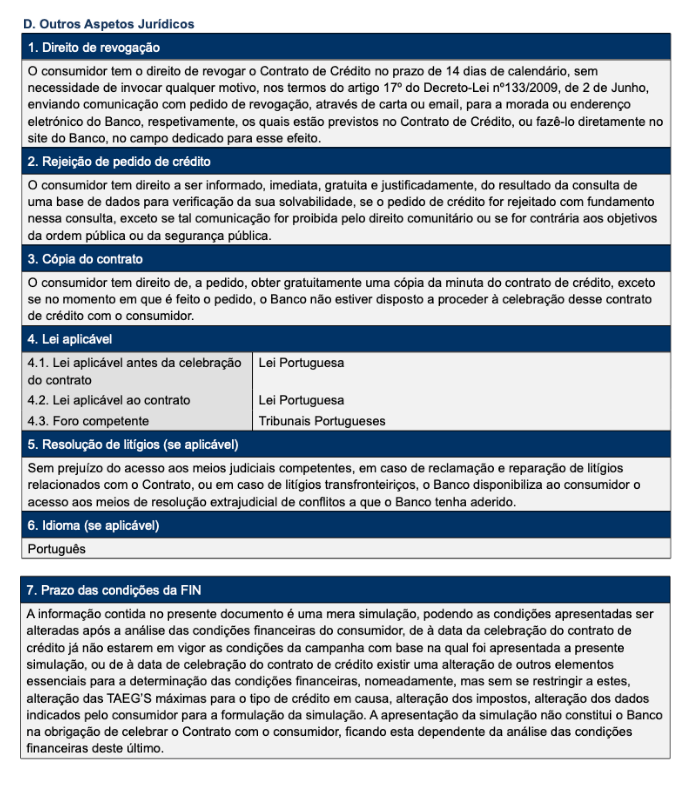

D. Outros Aspetos Jurídicos

É necessário que o cliente saiba os seus direitos e qual a validade da informação que consta na Ficha de Informação Normalizada. Deste modo, este bloco indica:

- Direito de Revogação: indica que o cliente tem direito a revogar o contrato até 14 dias de calendário sem ter de apresentar justificações, de acordo com o 17º do D. L. nº 133/2009;

- Rejeição de Pedido de Crédito: em caso de não aprovação do crédito solicitado, o cliente tem direito a saber de forma gratuita e justificada as razões para tal;

- Cópia do Contrato: indica que o cliente tem o direito de receber gratuitamente uma cópia da minuta do contrato de crédito;

- Lei Aplicável: a lei aplicável na celebração do contrato é a Lei Portuguesa;

- Resolução de Litígios: o que deverá fazer em caso de eventuais reclamações;

- Idioma: indica o idioma utilizado na informação pré-contratual;

- Prazo das Condições da FIN: indica que as condições do contrato tal e qual como estão, como as taxas de juro e valor dos encargos são válidos por 30 dias desde a data da emissão da FIN.

Dicas Sobre a Ficha de Informação Normalizada

Com a Ficha de Informação Normalizada na sua posse, deverá analisar atentamente toda a informação disponibilizada para o ajudar a tomar uma decisão informada.

Por isso, mesmo que esteja a procurar um empréstimo urgente para hoje, uma análise cuidada a este documento deve ser sempre uma prioridade.

Esteja principalmente atento à TAEG e ao MTIC, pois os valores fornecidos por estas duas siglas vão praticamente ditar se o contrato fornecido pela instituição financeira A é mais barato ou mais caro do que o da B.

Se pretender amortizar mais cedo o contrato, saber se está isento ou quanto pagará de comissão por uma amortização antecipada pode também ser importante na sua análise.

Por fim, não se esqueça de ler com atenção os seus direitos e deveres.

Pode entrar em contacto com uma intermediária de crédito para o ajudar a encontrar o melhor contrato para as suas necessidades. Este serviço é gratuito, por isso é uma vantagem que pode jogar a seu favor.

Conclusão

A Ficha de Informação Normalizada (FIN) é um documento informativo pré-contratual e uniforme entre as instituições financeiras, por isso a análise e comparação das propostas é de fácil entendimento para o consumidor.

Este documento é meramente informativo, portanto, não é considerado um documento oficial de contrato de crédito.

Este documento tem diversa informação relevante, pelo que é fundamental analisar calmamente para poder tomar uma decisão devidamente ponderada.

Perguntas Frequentes

O Que é a Ficha de Informação Normalizada (FIN)?

A Ficha de Informação Normalizada (FIN) é um documento obrigatoriamente fornecido pelas instituições financeiras aquando de uma simulação de crédito ao consumo e indica todas as condições do contrato como taxas de juro, encargos, impostos assim como direitos e deveres do consumidor.

Que informação está disponível na FIN?

A FIN é um documento onde consta a identificação da instituição de crédito e as principais características do crédito a ser contratado, como o tipo de crédito, duração do contrato, prestações, condições de utilização e custos com o reembolso antecipado.

Qual a Diferença entre a FIN e a FINE?

A Ficha de Informação Normalizada (FIN) é um documento fornecido pelas financeiras ao consumidor aquando de uma simulação de crédito ao consumo. Por outro lado, a Ficha de Informação Normalizada Europeia (FINE) é referente a créditos hipotecários como o crédito à habitação.

A Ficha de Informação Normalizada (FIN) tem prazo de validade?

Sim! As informações sobre as condições do contrato indicadas da Ficha de Informação Normalizada são válidas, normalmente, pelo prazo de 30 dias.