Uma pesquisa online rápida permite encontrar vários anúncios de agiotas portugueses e, como tal, impõe-se a questão: será mais boa ideia recorrer a esta forma de financiamento (aparentemente rápido e fácil)?

Conheça os motivos pelos quais as pessoas procuram agiotas que emprestam dinheiro em Portugal, os perigos associados e as melhores alternativas para conseguir um contrato fiável, barato e seguro.

Como complemento, pode usar o simulador que preparámos para conhecer qual a entidade financeira com as propostas de crédito rápido mais benéficas para a sua situação em específico.

O Que é Um Agiota em Portugal?

Os agiotas (ou “loan sharks”, segundo a designação inglesa) são indivíduos que, não estando associados a qualquer empresa de crédito legalizada, concedem empréstimos de forma ilegítima.

Falamos de empréstimos caracterizados por taxas de juro irregulares e, em certos casos, superiores ao permitido por lei pelo Banco de Portugal.

Sendo a agiotagem uma prática ilegal, estamos perante um crime previsto na lei n.º 48/95, artigo 226.º, punido com pena de prisão até cinco anos ou com pena de multa até 600 dias.

Muitos agiotas aproveitam-se de situações de desespero para explorarem financeiramente as pessoas que estão sob grande stress e necessitam de dinheiro urgente.

Por isso, este aproveitamento é comum junto de quem procura crédito para imigrantes, já que as instituições somente emprestam dinheiro a estrangeiros com uma Autorização de Residência Permanente.

Outra das razões que leva à procura por agiotas é o facto de as instituições bancárias recusarem conceder crédito a pessoas desempregadas ou com o nome na Lista Negra do Banco de Portugal (por dívidas em atraso, por exemplo).

O endividamento particular atingiu mais de 167 mil milhões de euros em julho de 2025.

Como Funciona Um Empréstimo Com Agiotas em Portugal?

- Sem Formalidades

- Crédito Fácil

- Juros Irregulares

- Créditos Ilegais

- Risco de Burla

Este tipo de empréstimo particular representa uma ilegalidade, uma vez que não se encontram estabelecidas as regras e as formalidades habitualmente requeridas pelas entidades financeiras no momento da solicitação de um crédito.

Ora, muitas pessoas recorrem a esta alternativa para obtenção rápida de dinheiro justamente pela facilidade com que o mesmo pode ser obtido. No fundo, estamos perante uma “escapatória” para quem tem o nome no Banco de Portugal.

Por outro lado, solicitar um crédito a agiotas portugueses significa estar sujeito a taxas de juro que podem ser bastante elevadas e acima das normas legais ou, pelo contrário, exageradamente baixas como forma de atrair clientes para esquemas fraudulentos.

Apesar de não pedirem documentos como o Mapa de Responsabilidades, os agiotas podem exigir, como garantia, cheques pré-datados, bens imóveis ou bens móveis de valor elevado.

Sem documentos, o lesado não tem como comprovar esta irregularidade e não pode apresentar queixa a quem de direito.

Logo, tendo em conta a falta de provas, o dinheiro será dificilmente recuperado se a pessoa não conseguir pagar o empréstimo no prazo estabelecido.

Outras pessoas acabam por se endividar ainda mais para conseguirem pagar aos agiotas que contactaram.

Os Agiotas São Mais Rápidos a Fornecer Crédito?

A maioria dos anúncios de agiotas que emprestam dinheiro em Portugal afirma que estes indivíduos conseguem disponibilizar o dinheiro aos clientes em 24 horas.

A verdade é que, com a automatização de processos por parte das entidades financeiras reguladas e autorizadas a atuar pelo Banco de Portugal, o tempo de aprovação de um crédito é, por vezes, imediato, ou é feito em poucas horas.

Já o financiamento poderá demorar, no máximo, até 48 horas, havendo mesmo instituições que conseguem tratar de todo o processo em 24 horas úteis.

Em Portugal, apenas instituições supervisionadas pelo Banco de Portugal podem conceder crédito ao consumidor de forma legal. Antes de considerar qualquer empréstimo, verifique no Portal do Cliente Bancário se a entidade é regulada. Se se sentir ameaçado por um agiota, ligue 112 ou apresente queixa na PSP/GNR.

Deste modo, a rapidez e facilidade de obtenção do dinheiro não deve ser a “desculpa” para optar por agiotas em Portugal: os bancos são igualmente céleres.

Como Evitar Fraudes Com Agiotas Portugueses?

Pedir um empréstimo a um agiota em Portugal é, de facto, um risco elevado e pode sair caro. No entanto, existem formas de se antecipar e de evitar que caia numa fraude. Esteja atento aos seguintes sinais de alerta:

- O agiota não quer assinar um contrato de salvaguarda;

- Pedido de pagamento do empréstimo em “dinheiro vivo”;

- Escrita descuidada, pouco coerente e com erros notórios;

- Promessas de taxas de juro mais baixas do que o normal;

- Contacto feito por números duvidosos, perfis falsos, entre outros;

- Pedido de envio das prestações do crédito para contas estrangeiras.

Um potencial contrato entre um agiota e um cliente deve estar assinado por ambas as partes e deve ser levado a um notário para validação jurídica.

Como Identificar um Agiota em Portugal (e Evitar)

Os agiotas são encontrados em diferentes canais da internet, nomeadamente:

- Fóruns: existem alguns fóruns online onde diversos particulares portugueses oferecem serviços de agiotagem bastante dúbios;

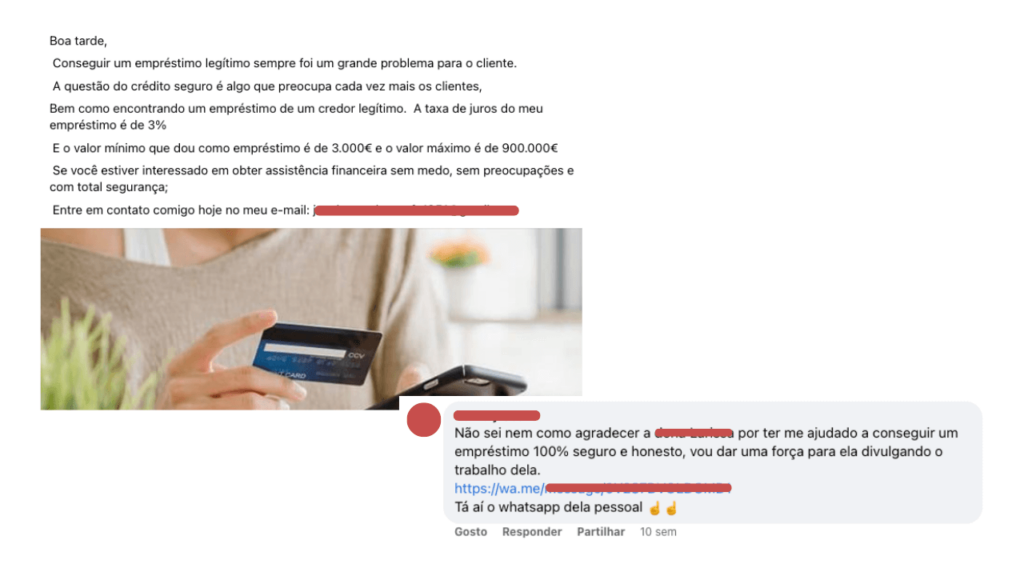

- Facebook: estão presentes em diversos grupos de empréstimos particulares e costumam comentar várias publicações a prometer “crédito fácil e barato”. Os perfis, por norma, não têm fotos e são duvidosos ou falsos;

- LinkedIn: começam também a aparecer alguns perfis falsos a prometer empréstimos entre particulares até 2.500.000€ com taxas de juro muito abaixo das praticadas no mercado.

O Banco de Portugal está atento e, sempre que deteta novos casos, atualiza a lista de entidades não autorizadas a conceder crédito.

‘Agiotas no WhatsApp’: Esquemas Comuns e Como Fugir

A rede WhatsApp, em específico, merece algum destaque por ser um meio particularmente apetecível para burlas.

De facto, no WhatsApp, poderá haver até grupos organizados de agiotas que prometem a concessão de dinheiro fácil e rápido, mas os perigos são grandes.

Evite o acesso a estes grupos para salvaguardar também os seus dados pessoais, nomeadamente o número de telemóvel.

Como Denunciar um Agiota em Portugal

A agiotagem é um crime público em Portugal, o que significa que qualquer pessoa pode denunciar — não é necessário ser a vítima direta. Se conhece ou foi abordado por um agiota, tem várias formas de o reportar:

- PSP ou GNR (consoante a área de residência): pode dirigir-se a qualquer esquadra ou posto e apresentar queixa formal. Em situações de ameaça imediata, ligue 112.

- Polícia Judiciária: para casos que envolvam ameaças, violência, extorsão ou redes organizadas. Pode usar o formulário de denúncia online da PJ, com possibilidade de manter o anonimato.

- Ministério Público: através do Portal da Justiça, pode ser apresentada denúncia escrita.

- Banco de Portugal: se desconfia que uma entidade está a conceder crédito sem estar registada, reporte através do Portal do Cliente Bancário.

Se já contraiu uma dívida com um agiota, não pague em silêncio e não recorra a outros agiotas para liquidar a primeira. Procure apoio jurídico gratuito junto da DECO, do Sistema de Acesso ao Direito e aos Tribunais (apoio judiciário) ou da Ordem dos Advogados. A documentação que possa reunir (mensagens, transferências bancárias, gravações) será essencial para o processo criminal.

Alternativas a Agiotas Portugueses

Como referido anteriormente, recorrer a agiotas que emprestam dinheiro em Portugal para obter financiamento poderá não ser a melhor ideia.

Deste modo, se não está na Lista Negra do Banco de Portugal, iremos indicar algumas das opções que o mercado financeiro oferece para conseguir reduzir os seus encargos mensais e obter financiamento rapidamente e com segurança.

Ao optar por estas alternativas, pode tratar do seu pedido diretamente junto das entidades bancárias ou através de um intermediário de crédito registado.

Crédito Pessoal

Um crédito pessoal é um empréstimo que permite financiamentos até 75.000€ e com prazos de pagamento que podem chegar aos 120 meses, dependendo da finalidade.

Ora, se precisa de um crédito, mas teme não conseguir pagar as prestações, pode sempre pedir um crédito pessoal 120 meses. A prestação mensal será inferior, o que permite fazer uma melhor gestão mensal do seu orçamento.

Poderá ainda solicitar um crédito pessoal barato para diversas finalidades, como saúde, crédito para formação, ou energias renováveis. Estes empréstimos podem apresentar taxas de juro a rondar os 8%, dependendo da instituição escolhida.

Além disso, poderá recorrer a um crédito pessoal sem finalidade. Ou seja, utiliza o financiamento como bem entender.

Leia o nosso artigo sobre os melhores créditos pessoais em Portugal e saiba como conseguir obter um de forma célere.

Créditos Urgentes

Este é um tipo de crédito pessoal muito solicitado pelos portugueses. Os créditos rápidos online são fornecidos por entidades registadas pelo Banco de Portugal, com tempos de aprovação mais rápidos.

Em concreto, poderá ter o seu crédito aprovado e o dinheiro na sua conta em menos de 48 horas úteis.

Adicionalmente, estes financiamentos podem ter valores a partir de 500€.

Crédito Consolidado

A consolidação de empréstimos permite aos consumidores com vários créditos juntar todas as dívidas num único contrato.

Desta forma, há um só pagamento a efetuar e com um prazo de pagamento maior, sendo que esta solução poderá baixar a prestação mensal em 60%.

As possibilidades são imensas: tanto poderá juntar um ou vários cartões de crédito como consolidar o seu crédito habitação com os créditos pessoais (crédito consolidado com hipoteca).

Quer saber mais sobre créditos consolidados? Aceda ao conteúdo que preparámos sobre os melhores créditos consolidados e como solicitá-los.

Renegociação de Crédito

Se tiver dívidas com entidades financeiras, poderá entrar em contacto com estas e solicitar uma renegociação do seu crédito.

Os bancos poderão recusar a renegociação, mas, se apresentar provas de que está com uma taxa de esforço demasiado alta para os seus rendimentos, a entidade financeira poderá ser obrigada a encontrar uma solução.

Saiba mais sobre o que fazer numa situação de renegociação dos seus créditos.

Transferência de Crédito

Por vezes, o contacto com o banco onde contraiu os seus créditos poderá não surtir efeito e, nesse sentido, a transferência de crédito para outra entidade financeira será uma solução mais adequada.

O objetivo é o mesmo: beneficiar de um contrato com melhores condições e alcançar uma oportunidade de poupança com o empréstimo, ou empréstimos, que tem atualmente ativo.

Uma forma de encontrar os bancos com as melhores ofertas é através de uma simulação. E há um extra: pode ser feita online, no conforto de sua casa.

O Que Fazer Perante Uma Situação de Endividamento?

Caso esteja numa situação de incumprimento, ou se perceber que corre esse risco de endividamento, poderá utilizar alguns mecanismos do Banco de Portugal:

- PARI: Plano de Ação Para o Risco de Incumprimento;

- PERSI: Procedimento Extrajudicial de Regularização de Situações de Incumprimento.

O recurso a estes dois instrumentos deve ser alinhado com o seu banco.

Poderá também consultar a Rede de Apoio ao Cliente Bancário (RACE) para obter aconselhamento especializado.

O importante a reter é: não corra o risco de adensar a sua dívida ao recorrer a agiotas. Há sempre outras formas de pedir apoio financeiro.

Crime de Usura: O Que Diz a Lei Portuguesa

O crime de usura está previsto no artigo 226.º do Código Penal Português e é um dos pilares legais que protegem quem se encontra em situação financeira frágil. Conhecer este enquadramento é importante tanto para vítimas como para qualquer cidadão.

Comete crime de usura quem, aproveitando-se de uma situação de necessidade, de inexperiência, de ligeireza ou de dependência da vítima, obtém para si ou para terceiro um benefício patrimonial manifestamente desproporcional. Na prática, isto inclui empréstimos com taxas de juro muito acima dos limites máximos legais — que são fixados trimestralmente pelo Banco de Portugal com base na taxa de mercado.

A pena prevista para o crime de usura é de prisão até dois anos ou multa até 240 dias. Em casos qualificados — quando há ameaças, exploração reiterada, ou quando a vítima sofre prejuízo patrimonial significativo — a pena agrava-se para prisão de 2 a 8 anos.

Se considera ter sido vítima de usura, tem direito a (1) denunciar o crime nas autoridades indicadas acima, (2) requerer a nulidade do contrato em tribunal, com base no artigo 282.º do Código Civil, e (3) recuperar valores pagos a mais através de ação cível. A prescrição do crime corre apenas a partir do último ato praticado.

Conclusão

Pedir um empréstimo a um agiota é o objetivo de muitas pessoas, mas esta prática pode ser perigosa: a probabilidade de ser vítima de fraude é grande.

No Portal do Crédito, aconselhamos a que não peça dinheiro a pessoas com as quais não tem nenhuma relação, sobretudo se tem problemas bancários.

Solicite um empréstimo somente a entidades financeiras de crédito registadas e autorizadas a atuar pelo Banco de Portugal.

Se quiser avançar na mesma com um empréstimo junto de um agiota, lembre-se de fazer um contrato de mútuo, assinado por ambas as partes, e leve-o ao notário para sua validação jurídica.

Perguntas e Respostas

O que é um agiota?

Os agiotas são pessoas que, não estando associadas a qualquer empresa de crédito legalizada, concedem empréstimos de forma ilegítima.

Os agiotas portugueses são seguros?

Não propriamente. Uma vez que os agiotas não estão autorizados nem regulados pelo Banco de Portugal, a probabilidade ser vítima de burlas ou fraudes será bastante elevada.

É legal pedir crédito a um agiota?

Obter um crédito por meio de um agiota será ilegal sempre que não exista um contrato de mútuo assinado por ambas as partes e validado por um notário. Se tiver este contrato, beneficia de proteção em caso de eventuais incumprimentos jurídicos.

Onde encontrar agiotas em Portugal?

Os agiotas procuram pessoas que estejam em grande fragilidade financeira e desesperadas por obter um financiamento rapidamente. Assim, acabam por estar presentes em fóruns, anúncios, panfletos e principalmente nas redes sociais, onde criam perfis falsos com promessas de empréstimos com taxas de juro bastante baixas e com financiamentos no próprio dia.

Quais as alternativas a um empréstimo a agiotas portugueses?

Para obter um crédito seguro, rápido sem ser vítima de burlas, deverá solicitar um crédito a entidades ou intermediárias de crédito reguladas e autorizadas a atuar no nosso país pelo Banco de Portugal.

O que fazer numa situação de endividamento?

Se estiver com pagamentos em atraso, ou se perceber que poderá vir a enfrentar uma situação de incumprimento, deve recorrer a alguns mecanismos de apoio do Banco de Portugal:

- PARI: Plano de Ação Para o Risco de Incumprimento;

- PERSI: Procedimento Extrajudicial de Regularização de Situações de Incumprimento.

Estes dois instrumentos devem ser usados em articulação com a entidade bancária onde tem o crédito.

Pode e deve também consultar a Rede de Apoio ao Cliente Bancário (RACE).