Está numa situação financeira frágil e procura um empréstimo particular sério para ajudar na falta de liquidez?

Se optar pelo caminho do financiamento, saiba que recorrer a particulares que emprestam dinheiro não é a única solução. Pode optar por entidades creditadas e especializadas nesta área.

Por isso, neste artigo, vamos dizer-lhe como funciona cada uma das alternativas e que opções existem para resolver os seus problemas financeiros.

Em Portugal, só instituições supervisionadas pelo Banco de Portugal podem conceder crédito ao consumidor de forma legal. Empréstimos entre particulares são permitidos mas estão sujeitos a limites legais de juros e, acima desses limites, podem constituir crime de usura (art. 226.º do Código Penal). Se se sentir vítima, contacte a PSP, a PJ ou a DECO.

Como Funcionam os Empréstimos Particulares?

Antes de mais, é essencial que compreenda o que diferencia os empréstimos entre particulares das restantes opções de financiamento presentes no mercado.

Os empréstimos entre particulares, ao contrário das outras opções, consistem numa forma de crédito onde não há envolvimento de instituições financeiras reguladas e autorizadas a atuar em Portugal.

São empréstimos que, muitas das vezes, são solicitados por quem se encontra numa situação de alto endividamento – e já tem o nome comprometido no Banco de Portugal -, sendo esta a alternativa encontrada para sair de um eventual aperto financeiro.

Sendo esta uma situação de maior fragilidade para as pessoas, existe mais probabilidade de ser vítima de esquemas e burlas.

Em alternativa, pode solicitar um empréstimo particular a uma instituição financeira ou intermediária de crédito que esteja registada e certificada pelo Banco de Portugal.

Uma vez que o contrato estará legalmente regulado pelo Banco de Portugal, além de ficar mais protegido, terá mais benefícios e direitos ao seu dispor.

Como Reconhecer e Avaliar uma Oferta de Empréstimo Particular

Se, em vez de recorrer a um familiar ou amigo, procura financiamentos promovidos por particulares desconhecidos, tenha especial cuidado com promessas de dinheiro fácil e rápido.

A possibilidade de ser vítima de fraude e burla é substancialmente superior.

Neste sentido, caso opte por esta forma de financiamento, aconselhamos a que evite:

- Fóruns online;

- Anúncios por parte de entidades desconhecidas;

- Grupos de Facebook de particulares que emprestam dinheiro urgente.

Estes fóruns são procurados tanto pelos particulares que emprestam dinheiro como por pessoas em situações financeiras delicadas.

Ora, estas pessoas, com fragilidades económicas, acabam por ver nestes empréstimos a única solução rápida para resolver os seus problemas de liquidez.

Na era digital que vivemos, as pessoas usam cada vez mais as redes sociais como fonte de informação. Todavia, devemos ter cuidado, pois nem toda a informação é real e fidedigna.

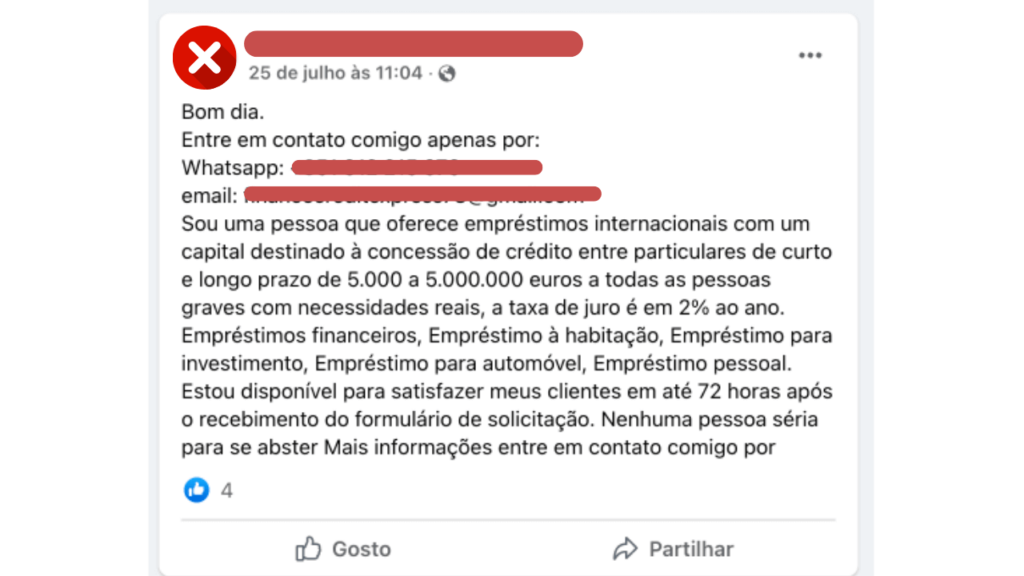

Ora, um local onde é bastante comum existirem estas burlas é no Facebook.

Este tipo de mensagens de oferta de empréstimos particulares, cada vez mais recorrentes, são caracterizadas por disponibilizarem taxas de juro bastante baixas e com formas de contacto via WhatsApp, como acima ilustrado.

Normalmente, um perfil falso tanto envia mensagens privadas para as pessoas como publica em grupos sobre créditos, negócios online, entre outros.

Como Identificar Uma Burla Num Empréstimo Particular?

Situações de aperto financeiro podem levar as pessoas a tomarem decisões precipitadas que envolvem mais riscos que o normal. Estes riscos podem fazer com que possa perder centenas de euros em burlas ou fraudes.

Assim, destacamos alguns sinais de alerta mais comuns, para evitar que seja burlado:

- Caso o particular não queira ir ao notário assinar um contrato de mútuo;

- Se pedir para pagar as prestações ou taxas em “dinheiro em mão”;

- O particular ter uma escrita descuidada;

- Quando pede pagamentos antes da transferência do financiamento;

- Promessas de taxas de juro muito baixas;

- O contacto é feito por números de telefone estrangeiros/desconhecidos;

- Se pedir o pagamento para contas estrangeiras.

Evite pedir empréstimos a agiotas para resolver os seus problemas financeiros.

É Mais Barato Pedir Empréstimos Particulares?

Não necessariamente. Aliás, particulares portugueses que emprestam dinheiro têm até mais espaço de manobra para impor taxas de juro altas e desproporcionais porque não estão sujeitos a regulação oficial.

É que, trimestralmente, o Banco de Portugal anuncia as taxas de juro máximas que as entidades reguladas por si podem praticar no mercado. Por isso, as instituições de crédito devidamente autorizadas não podem impor taxas de juro de forma aleatória.

Outro ponto positivo destas instituições é que, para pedidos de créditos urgentes, não costumam cobrar comissões de abertura de crédito e algumas até isentam o consumidor de pagar taxas de amortização no caso de liquidações.

Pode consultar a lista de entidades autorizadas pelo Banco de Portugal.

Já no caso de contratar um empréstimo a um particular, este poderá colocar as condições que bem entender – o que em muitos casos será prejudicial para o consumidor.

Ou seja, como o consumidor pode estar desesperado e não encontrar mais nenhuma alternativa, o particular pode aplicar taxas de juro muito mais elevadas do que as legalmente definidas.

No sentido oposto, podem também oferecer taxas de juro muito baixas para atrair os consumidores a caírem em esquemas de burlas.

Como Pedir Dinheiro Emprestado a Particulares de Forma Segura?

Caso mesmo assim pretenda avançar com um empréstimo particular sério, então existem vários aspetos que deverá ter em atenção.

Entidade Registada no Banco de Portugal

A primeira análise que deverá ter é certificar se o particular está, ou não, autorizado a operar pelo Banco de Portugal.

Caso não esteja ou não seja uma entidade de total confiança, é melhor não avançar com o negócio.

Pedir Um Documento Com as Condições do Contrato

Um contrato de crédito é obrigatório por lei sempre que estão em causa valores entre os 2.500 € e os 25.000 € (Decreto-Lei n.º 47344).

Para créditos de valor superior a 25.000 € já é obrigatório fazer uma escritura pública.

Um contrato devidamente assinado e registado é meio caminho andado para evitar ser burlado durante este processo de financiamento.

Assim, mesmo não sendo obrigatório por lei fazer contrato para financiamento com valores inferiores a 2.500 €, é algo que o aconselhamos a fazer.

Não Enviar Dinheiro Antes de Receber o Empréstimo Particular

Uma das opções recorrentes numa entidade financeira de crédito é a possibilidade de alocar os custos iniciais, como encargos e impostos, no financiamento inicial do seu crédito.

Todavia, neste tipo de situações mais sensíveis, por uma questão de segurança, não aconselhamos a realizar adiantamentos de pagamentos antes de o financiamento inicial ser concedido.

Desta forma, pode evitar ser vítima de algumas burlas ou fraudes.

Porquê? A base de algumas burlas dos particulares portugueses que emprestam dinheiro centra-se essencialmente na obtenção desse dinheiro inicial para depois “desaparecem”.

Assinar o Contrato e Levar o Documento ao Notário

Para fazer um contrato de forma legal e segura, será necessário a assinatura de um documento designado por contrato de mútuo, onde constem todas as condições acordadas do negócio.

Porém, para que tal documento tenha validade jurídica, as assinaturas devem ser reconhecidas por um notário ou solicitador (valores acima de 25.000 €), ou somente assinados pelo mutuário (entre 2.500 € e 25.000 €).

Ainda que o negócio seja feito entre familiares ou amigos, aconselhamos vivamente a que proceda à formalização de todo o processo – até porque, se algo correr mal, esta será uma salvaguarda para resolver futuros conflitos em tribunal.

Alternativas a Particulares Portugueses Que Emprestam Dinheiro

Após ler todos os prós e contras, pedir um empréstimo a um particular parece-lhe ser uma aventura com demasiados riscos?

Ora, se a principal razão para procurar empréstimos particulares for a obtenção de um melhor negócio para a sua carteira, então aconselhamos vivamente a entrar em contacto com uma entidade financeira de crédito regulada.

As entidades financeiras de crédito devidamente reguladas e autorizadas pelo Banco de Portugal são mais seguras e fiáveis, e conseguem apresentar propostas de financiamento bastante razoáveis.

Assim, deixamos os créditos destas instituições a ter em consideração:

Créditos Consolidados

Dispõe de vários créditos ativos e está com dificuldades em pagar as suas prestações mensais? Então, saiba que pode pedir para consolidar os créditos junto das financeiras.

Um crédito consolidado permite que uma pessoa junte todos os seus créditos num único contrato, com um prazo de pagamento mais alargado. Além disso, pode pedir financiamento extra para o ajudar com despesas atuais que tenha.

Apesar de poder ficar mais caro a longo prazo, com a consolidação irá conseguir obter uma prestação mensal muito inferior ao que paga atualmente.

Esta é uma ótima alternativa para quem teme entrar em incumprimento com as suas obrigações contratuais.

Está interessado em saber mais sobre créditos consolidados? Então, leia o nosso artigo sobre o melhor crédito consolidado.

Renegociar Dívidas

Perder um cliente não é do interesse de nenhuma entidade, logo, se necessário, tente renegociar as suas dívidas.

Tendo como base esta premissa, se está com dificuldades em pagar o seu crédito habitação ou crédito pessoal, entre em contacto com a entidade financeira com a qual tem o contrato.

Apesar de não ser nada garantido, existe sempre a possibilidade chegar a um acordo para baixar os juros ou aumentar o prazo de pagamento para diminuir a sua prestação mensal – aliviando assim os seus encargos financeiros mensais.

Não perde nada em tentar.

Crédito Pessoal

Se o que precisa é somente de um crédito rápido, então pode solicitar um em diversas entidades como o Cetelem ou o Credibom.

Estes créditos podem ser selecionados para diversas finalidades e poderão apresentar, em alguns casos, taxas de juro bastante interessantes.

Se não sabe por onde começar a pesquisa pelo seu crédito consolidado ou crédito pessoal mais barato do mercado, pode sempre entrar em contacto com uma intermediária de crédito para o ajudar nesse processo.

O processo de análise destas entidades não acarreta custos ou compromissos ao cliente. Por isso, pode ser uma boa forma de conseguir poupar dinheiro e tempo em contratos menos vantajosos.

Alternativas de Apoio ao Consumidor

Precisa de financiamento, mas encontra-se numa situação de endividamento e já tem o nome comprometido no Banco de Portugal?

Se pedir um empréstimo a um particular é demasiado arriscado para si, e pedir outro crédito pode não ser a solução, saiba que existem mecanismos a ter em conta e que o poderão ajudar a resolver a sua situação financeira.

PARI – Plano de Ação para o Risco de Incumprimento

O PARI é um plano de prevenção no que diz respeito ao risco de incumprimento bancário, que prevê um conjunto de procedimentos que visam o acompanhamento da concretização dos contratos de crédito e a gestão de situações de risco.

Alguns desses procedimentos tratados por este plano são os seguintes:

- Alargamento de prazos;

- Redução das taxas de juro;

- Períodos de carência, entre outras possibilidades.

PERSI – Procedimento Extrajudicial de Regularização de Situações de Incumprimento

Já o PERSI visa evitar que cliente e instituição bancária tenham de encaminhar o caso para tribunal, evitando burocracias e garantindo, assim, uma maior agilidade no processo de renegociação do crédito.

Tal como no PARI, o banco apresentar-lhe-á uma proposta de consolidação interna com condições específicas para enfrentar os seus problemas bancários.

De acordo com a informação disponibilizada no Banco de Portugal, é à entidade credora que compete iniciar o PERSI e é obrigada a fazê-lo:

- Mal o cliente o solicite;

- Entre o 31º e o 60º dia após o cliente entrar em situação de incumprimento;

- Quando o cliente se atrasar no pagamento das prestações, caso já tenha alertado o banco para o risco de incumprimento.

Apesar de o processo de negociação de crédito não ser simples, esta é, talvez, a melhor forma de recuperar alguma estabilidade financeira e uma alternativa aos empréstimos particulares.

Rede de Apoio ao Consumidor Endividado (RACE)

A RACE é um mecanismo de apoio extrajudicial, de acesso gratuito, que disponibiliza informação, aconselhamento e apoio aos consumidores em risco de endividamento ou já numa situação de incumprimento.

Engloba uma vasta rede de entidades distribuídas a nível nacional – reconhecidas pelo Banco de Portugal e pela Direção-Geral do Consumidor -, que podem ser consultadas no Portal do Consumidor e no Portal do Cliente Bancário.

As entidades que integram a esta rede têm por função:

- Informar os consumidores sobre os seus direitos e deveres em caso de risco de incumprimento do contrato de crédito;

- Apoiar os consumidores na análise das propostas apresentadas pelas instituições de crédito no âmbito dos procedimentos previstos no Decreto-Lei nº 227/2012;

- Acompanhar os consumidores em sede de negociação entre estes e as instituições de crédito;

- Prestar informações em matéria de endividamento e apoiar os consumidores na avaliação da capacidade de endividamento.

Como Denunciar um Empréstimo Ilegal ou Burla

Se foi vítima de uma burla com falso “empréstimo particular” ou se está a ser pressionado por juros abusivos, existem várias entidades onde pode denunciar. A maioria dos crimes associados a empréstimos não regulados são crimes públicos — ou seja, qualquer pessoa pode denunciar, não apenas a vítima direta:

- PSP ou GNR: apresente queixa formal em qualquer esquadra ou posto. Em emergência, ligue 112.

- Polícia Judiciária: para casos com ameaças, extorsão ou crime organizado. Use o formulário de denúncia online (pode ser anónimo).

- Banco de Portugal: reporte entidades que concedam crédito sem estar registadas no Portal do Cliente Bancário.

- DECO: apoio jurídico ao consumidor e mediação em casos de sobreendividamento.

Reúna toda a documentação relevante antes de denunciar: mensagens (SMS, WhatsApp), comprovativos de transferência bancária, gravações de chamadas (onde for legal), e qualquer contrato ou recibo. Esta prova é essencial para a investigação.

Crime de Usura: Quando Um Empréstimo Particular Pode Ser Crime

Em Portugal, emprestar dinheiro entre particulares não é ilegal. O que é ilegal, e constitui crime de usura, é cobrar juros manifestamente desproporcionais — aproveitando-se da situação de necessidade, inexperiência ou dependência de quem pede o empréstimo. O enquadramento legal está no artigo 226.º do Código Penal.

Na prática, configuram crime de usura juros acima dos limites máximos de TAEG fixados trimestralmente pelo Banco de Portugal para crédito ao consumidor. A pena prevista é de prisão até 2 anos ou multa até 240 dias — agravada para 2 a 8 anos em situações qualificadas (violência, ameaças, extorsão reiterada).

A vítima tem três direitos importantes: (1) denunciar o crime, (2) pedir em tribunal a nulidade parcial do contrato com base no art. 282.º do Código Civil, recuperando os valores pagos em excesso, e (3) não ficar obrigada a pagar os juros considerados usurários (apenas o capital e juros legais).

Conclusão

Em suma, se não tem dívidas em atraso e necessita de financiamento, então poderá solicitar empréstimos urgentes a entidades reguladas pelo Banco de Portugal a qualquer momento.

Este caminho vai sair mais barato que optar por empréstimos particulares de pessoas que não estejam reguladas e verificadas.

Já se tem dívidas e está em incumprimento com determinada entidade, então fica mais difícil obter a liquidez que tanto precisa nestas instituições.

Apesar de poder parecer a única via de resolução dos problemas financeiros, lembre-se que pedir um empréstimo a um particular é algo arriscado e deverá ser evitado ao máximo.

As taxas de juro nos contratos entre particulares não regulamentados, contrariamente às entidades financeiras, não têm um limite máximo a aplicar.

Se mesmo assim quiser tomar riscos, aconselhamos a que siga as nossas indicações e solicite sempre um contrato assinado por ambas as partes e o leve a um notário para a sua validação jurídica.

Perguntas e Respostas

Como pedir um empréstimo particular sério?

O consumidor poderá solicitar um empréstimo particular a entidades financeiras reguladas pelo Banco de Portugal ou então arriscar e pedir a um particular.

Se optar pela primeira opção, basta utilizar os simuladores das entidades, selecionando o género de crédito que pretende, o montante a financiar e o prazo de pagamento. A seguir terá de enviar alguns dados para ser contactado.

Este processo, dependendo da finalidade do empréstimo, demora, por norma, poucos dias a estar concluído.

Já se optar por um particular, os riscos de burla são elevados, por isso certifique-se que assina um contrato de mútuo e que o mesmo seja validado por um notário.

Onde posso encontrar empréstimos particulares baratos?

Para encontrar um empréstimo particular barato deverá analisar as taxas de juro aplicadas (TAEG) e o custo total do crédito, denominado MTIC.

Além disso, deverá ter em conta que os principais fatores que fazem oscilar os juros e os custos finais são o montante solicitado e o prazo de pagamento solicitado. Ou seja, quanto maior for o prazo de pagamento e montante requerido, mais caro irá ficar o empréstimo.

Por fim, para não ser vítima de burlas e esquemas fraudulentos, aconselhamos vivamente que somente solicite um empréstimo particular a uma entidade financeira registada no Banco de Portugal.

É seguro pedir um empréstimo a um particular?

Os empréstimos entre particulares são financiamentos realizados por pessoas de nome individual e que não estão devidamente reguladas pelo Banco de Portugal.

Como tal, a probabilidade de acabar por ser vítima de algum tipo de esquema será sempre mais elevado. Por isso, para evitar este tipo de situações mais sensíveis, é preferível solicitar financiamento a entidades financeiras registadas no Banco de Portugal.

Como assinar um contrato de empréstimo com um particular?

Se optar por avançar por um contrato de crédito com um particular que não esteja registado no Banco de Portugal, por forma a tornar o empréstimo mais seguro, deverá assinar um contrato de mútuo.

Neste contrato devem constar todas as condições acordadas para o negócio, nomeadamente o montante envolvido, o prazo e forma de pagamento e os juros a aplicar. Para ser válido, o documento deve ser assinado por ambas as partes (por quem empresta e por quem recebe o dinheiro).

Por fim, as assinaturas devem ser reconhecidas por um notário ou solicitador.

Quais as melhores alternativas aos empréstimos entre particulares?

Poderá solicitar um crédito pessoal para diversas finalidades (cada uma com taxas de juro diferentes) ou então, se já estiver a pagar mais que um crédito, optar por consolidar créditos. Ou seja, juntar toda a sua dívida num único contrato de crédito com prestação mensal muito mais baixa do que paga atualmente.

Estes créditos devem ser sempre solicitados a entidades certificadas.

Se tiver o seu nome na lista negra do Banco de Portugal não vai conseguir obter liquidez, por isso, como alternativa aconselhamos a que entre em contacto com mecanismos de apoio a consumidor como o PERSI, RACE ou PARI.