Hoje em dia, com tanta oferta no mercado, encontrar o crédito pessoal mais barato pode não ser uma tarefa assim tão fácil.

Isto acontece porque existem várias variáveis a ter em conta na análise como taxas de juro, prazos de pagamento, comissões iniciais e campanhas em vigor.

Assim, para o ajudar, vamos explicar como funciona, que requisitos deve cumprir, e claro, onde e como encontrar o melhor crédito pessoal online para a sua carteira em 2024.

Mas, se pretende saber “já” a proposta mais baixa para o seu caso, a melhor solução pode passar por simular online e receber propostas grátis.

Como Escolher o Crédito Pessoal Mais Barato?

Para escolher o melhor crédito pessoal é necessário comparar as condições e propostas das diversas credoras que atuam em Portugal.

Nesse sentido, aconselhamos a ter especial atenção aos seguintes fatores:

- Tipo de Crédito: as instituições financeiras têm créditos com taxas de juro diferentes dependendo da finalidade (obras, formação, automóvel, sem finalidade, consolidado, saúde, entre outros);

- Taxas de Juro: a taxa aplicada a um crédito vai depender do montante solicitado, prazos de pagamento e perfil de crédito. Por isso, não utilize a TAEG mínima como um fator determinante na comparação entre credoras;

- Prazos e Montantes: são fatores determinantes para a definição da taxa de juro. Contrate um prazo equilibrado para a prestação não ser muito elevada e que, ao mesmo tempo, não faça aumentar em demasia o custo total;

- Custos Adicionais: algumas credoras oferecem algumas vantagens como a isenção de comissões iniciais. Fique atento a estas isenções durante a procura pelo crédito pessoal mais barato do mercado;

- Seguros de Proteção: são opcionais, mas podem salvaguardar o pagamento da prestação em caso de desemprego, doença ou morte. Os custos destes seguros variam conforme as coberturas, montantes e credora;

- Atendimento ao Cliente: caso tenha problemas durante a vigência do contrato, é importante saber que a credora está disponível para resolver a situação de forma célere. A qualidade do serviço ao cliente deve ser tida em consideração.

Ao fazer uma simulação online poderá descarregar a Ficha de Informação Normalizada (FIN) para ter acesso a todas as condições do crédito.

Qual o Melhor Crédito Pessoal 2024?

| Entidade | TAEG | Montante Min. | Comissões |

|---|---|---|---|

| Credibom | Desde 9,18% | 3.000 € | Isento |

| Unibanco | Desde 10,3% | 5.000 € | Isento |

| CGD | Desde 10,5% | 3.000 € | Sim |

| ActivoBank | Desde 11,2% | 1.000 € | Sim |

| Novobanco | Desde 11,6% | 5.000 € | Sim |

| Oney | Desde 12,1% | 2.500 € | Isento |

| Santander | Desde 12,6% | 1.500 € | Sim |

| Cofidis | 15,6% | 5.000 € | Isento |

O crédito pessoal além de apresentar taxas de juro mais baixas que os cartões de crédito (chegam a atingir 19%), todo o processo de aprovação costuma ser simples e rápido – em algumas credoras pode mesmo obter uma pré-aprovação online imediata.

Dependendo da entidade, um cliente pode solicitar um crédito até 75.000 €, o pagamento é feito através de prestações fixas e os prazos podem chegar em alguns casos aos 10 anos – crédito pessoal 120 meses.

Este produto financeiro tem uma grande procura. Segundo o Banco de Portugal, em 2023, foram contratados 516.423 créditos pessoais.

Contudo, escolher o melhor crédito pessoal do mercado pode não ser uma tarefa simples.

Existem vários fatores que podem alterar a TAEG (Taxa Anual Efetiva Global) aplicada no seu caso. Logo, acaba por ser impossível afirmar que determinado banco sempre terá a melhor taxa de juro comparativamente a outro – cada pedido é um caso diferente.

Além disso, as instituições estão constantemente a criar campanhas para captação de novos clientes, o que faz com que em determinados momentos os juros ou comissões sejam inferiores ao normal.

Deste modo, aconselhamos os nossos leitores a entrarem em contacto com uma intermediária de crédito. Estas entidades como têm parceria com diversas credoras, acabam por oferecer aos clientes uma proposta competitiva.

Quais Os Créditos Mais Baratos do Mercado

| Tipo de Contrato | TAEG Máxima Legal | TAEG Média Praticada |

|---|---|---|

| Cartão de Crédito | 19% | – |

| Linhas de Crédito | 19% | – |

| Crédito Consolidado | 15,6% | 15,5% |

| Crédito Para Férias | 15,6% | 14,6% |

| Crédito Para Obras | 15,6% | 13,7% |

| Crédito Sem Finalidade | 15,6% | 13,1% |

| Crédito Automóvel | 14.2% | 11,2% |

| Crédito Para Saúde | 8.5% | 6.5% |

| Crédito Para Formação | 8.5% | 6.4% |

| Energias Renováveis | 8,5% | 6,3% |

Os créditos pessoais mais baratos do mercado costumam estar relacionados com saúde, energias renováveis e crédito para formação. Além de terem as taxas de juro mais baixas, permitem prazos de pagamento maiores e benefícios como períodos de carência.

Já se procura um crédito rápido online para fazer face a diversas despesas, pedir um crédito pessoal sem finalidade pode ser uma melhor alternativa que um cartão de crédito.

Segundo o Banco de Portugal, por ano são solicitados mais de 800 mil cartões e linhas de crédito. Um valor inferior aos mais de 500 mil créditos pessoais anuais.

Todavia, se precisa de financiamento para pagar outros créditos como, por exemplo, cartões e linhas de crédito, um crédito consolidado pode ser a melhor solução.

Esta opção permite juntar todos os seus créditos num único contrato, obter um financiamento extra e ainda ficar com uma prestação inferior ao que paga atualmente.

Procura saber mais sobre como funciona uma consolidação? Leia o nosso artigo “Melhor Crédito Consolidado 2024: Baixe as Prestações Até 60%“.

Custos de Um Crédito Pessoal

| Custos de Um Crédito | Montante a Pagar |

|---|---|

| TAN | Variável |

| Imposto de Selo | Até 4% |

| Comissão de Abertura | Variável* |

| Taxa de Juro de Mora | 3% |

| Taxa de Amortização | 0,25% ou 0,5%* |

| Seguro de Proteção | Opcional e Variável |

Quando solicita um crédito pessoal a uma entidade financeira tem de ter em considerção que poderão existir os seguintes custos:

- TAN: Taxa Anual Nominal é a principal componente de custos e varia conforme o tipo de crédito, montantes, prazos, financeiras e perfil de cliente;

- Imposto de Selo Sobre Juros: está legalmente definido até 4% e é entregue ao estado por parte da credora;

- Imposto de Selo Sobre Comissões: está definido a 4% é aplicado sobre as comissões pagas (se estiver isento de pagar comissões não paga este imposto);

- Taxa de Amortização: se fizer uma amortização antecipada pode ter de pagar 0,25% ou 0,5% do valor a abater. Algumas credoras poderão isentar o cliente;

- Taxa Juro de Mora: se falhar os pagamentos com a credora, no momento da reposição do valor terá de pagar juros de 3% – Decreto-Lei n.º 58/2013;

- Seguro de Proteção: é opcional e pode ser contratado numa seguradora à parte da credora que financiou o crédito.

Por forma a pagar os impostos algumas entidades financiam o valor – diluíndo nas prestações. Já outras, obrigam o cliente a pagar uma primeira prestação um pouco mais elevada para saldar este valor.

Se não tiver nacionalidade portuguesa, o custo de adquirir um crédito será o mesmo. Saiba mais no nosso artigo sobre crédito para imigrantes.

Realçamos também que, o seguro de proteção de crédito (opcional) pode ter um peso importante na sua mensalidade.

| Seguro de Proteção de Crédito | Mensalidade |

|---|---|

| Crédito Pessoal Sem Seguro | 172,17 € |

| Crédito Pessoal Com Seguro | 186,99 € |

Neste exemplo o seguro é de 14,82€, no entanto pode trazer algumas vantagens como proteção em caso de desemprego, invalidez, incapacidade temporária, morte, entre outros.

Crédito Pessoal Online Resposta Imediata É Possível?

O tempo de aprovação de um crédito varia dependendo da credora e do tipo de contrato em causa. Todavia, hoje em dia, já é possível aprovar um pedido de crédito pessoal online em 24 horas úteis.

Algumas entidades, com base nos dados obtidos na simulação online, conseguem dar uma resposta imediata através de uma pré-aprovação. No entanto, o cliente ainda tem de enviar a documentação para que possa obter uma aprovação final.

Para acelerar o processo, as entidades financeiras tendem a disponibilizar formas de assinar digitalmente os contratos de crédito.

Já para o financiamento ficar disponível na conta bancária do cliente as credoras podem demorar até 48 horas após a assinatura do contrato.

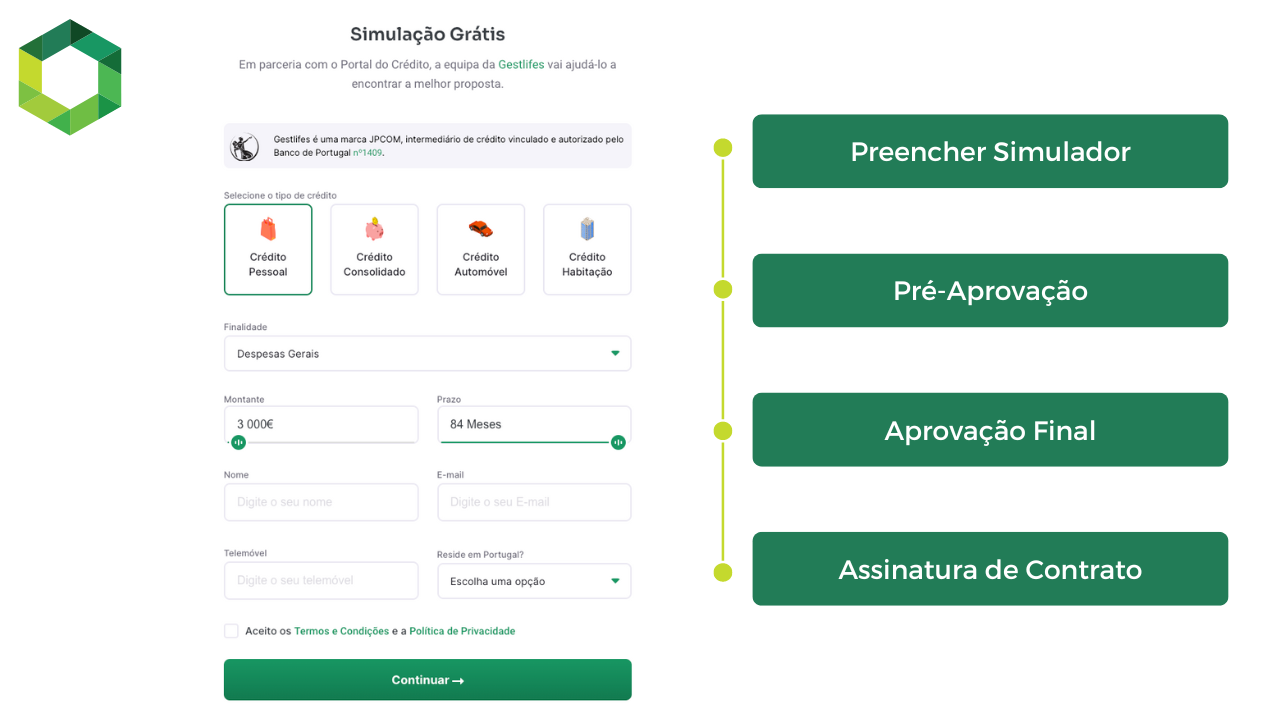

Como Pedir um Crédito Pessoal Online?

Hoje em dia, sem sair de casa podemos fazer simulações em diversas financeiras, solicitar propostas, enviar documentação e assinar o contrato de uma forma intuitiva.

Deste modo, evita-se deslocações aos balcões e burocracias desnecessárias e aumenta-se a probabilidade de conseguir um crédito mais barato.

Para pedir um crédito pessoal online deve assim utilizar os simuladores online disponibilizados pelas credoras e indicar os seguintes dados:

- Tipo de Crédito;

- Montante a Financiar;

- Prazo de Pagamento Pretendido.

Alguns simuladores, em tempo real, indicam uma estimativa do valor a pagar, enquanto noutros é necessário enviar informação extra para obter uma estimativa mais concreta.

O tempo para uma aprovação depende da credora e tipo de contrato, contudo, o crédito pessoal online pode ter resposta imediata (pré-aprovação).

Após aprovação o cliente pode assinar o contrato digitalmente.

Em algumas credoras pode assinar o contrato online graças a um código SMS que recebe no telemóvel. Já noutras, pode assinar digitalmente utilizando o website do governo autenticacao.gov.

Prazos de Pagamento de Um Crédito Pessoal

O prazo de pagamento máximo normalmente aplicado pelas entidades financeiras para um crédito pessoal é de 84 meses.

Estes prazos mais alargados permitem mensalidades mais baixas e saúdaveis para as contas mensais de muitas familias portuguesas.

Contudo, é importante encontrar um equilíbrio entre o quanto pode pagar e o custo total do contrato com a credora.

Quanto maior o prazo de pagamento, mais caro fica o crédito a longo prazo.

Vamos a um exemplo de um crédito a 10.000 €.

| Prazo de Pagamento | Mensalidade | MTIC |

|---|---|---|

| 84 Meses | 164,72 € | 14.598,90 € |

| 60 Meses | 210,02 € | 13.190,18 € |

| 48 Meses | 248,85€ | 12.445,86 € |

MTIC – Montante Total Imputado ao Consumidor representa o custo total do crédito ao fim do prazo de reembolso acordado.

Como pode ver, um prazo de pagamento de 84 meses pode significar uma mensalidade de 164,72 € e um custo total de 14.598,90 €.

Por outro lado, com um prazo mais curto de 60 meses, apesar de pagar 248,85€, o custo total seria “apenas” de 12.445,86 €.

Encontre um equilíbrio entre o quanto pode pagar mensalmente e o custo total.

Como Obter Uma Aprovação de Um Crédito Pessoal?

O seu pedido de crédito foi recusado? Ainda não fez um pedido, mas tem medo de não obter uma aprovação? Então, saiba que existem pequenas formas de aumentar a probabilidade de obter uma aprovação.

- 2 Titulares de Crédito: colocar dois titulares no contrato de crédito aumenta as garantias do contrato e desce a taxa de esforço;

- Prazo de Pagamento: se a taxa de esforço é demasiado alta, procure aumentar o prazo. O crédito fica mais caro, mas consegue descer a mensalidade;

- Subscrição de Seguros: subscrever um seguro significa uma mensalidade maior, no entanto, é uma garantia de pagamento valorizada;

- Taxa de Esforço: o peso dos seus encargos com créditos não pode ser superior a 50% dos rendimentos líquidos mensais.

Não se esqueça também que, se estiver desempregado ou em situação de incumprimento com alguma financeira, o pedido de crédito pessoal nunca será aprovado.

É Seguro Pedir Crédito Pessoal Online?

Um crédito pessoal online, além de ser considerado um crédito rápido e simples, é também bastante seguro de ser contratado. As principais razões são:

- As credoras e intermediárias são obrigadas a demonstrar que são certificadas pelo Banco de Portugal;

- É obrigatório as propostas apresentarem a FIN (Ficha Informação Normalizada);

- As assinaturas digitais são mais seguras;

- Os websites e aplicações das entidades são informativos e práticos.

Para saber quais as entidades financeiras autorizadas a atuar no nosso país, pode consultar o website do Banco de Portugal.

Todavia, apesar da aparente segurança, existem sempre pessoas que se aproveitam da fragilidade económica de outros, principalmente dos menos informados.

Estes indivíduos conhecidos por agiotas aproveitam o facto das entidades não aprovarem créditos a desempregados e a pessoas em situações de incumprimento com a banca, para oferecem uma alternativa aparentemente viável.

Contudo, evite este tipo de empréstimos a particulares – existe uma boa probabilidade de ser uma burla e complicar ainda mais a sua situação financeira.

Desconfie se a entidade ou particular não pedir o seu Mapa de Responsabilidades, ou solicitar algum pagamento antes de receber o financiamento.

Requisitos e Documentação Para Obter Um Crédito Pessoal

Para obter um empréstimo pessoal, além de ter uma taxa de esforço mínima que garanta uma estabilidade financeira (inferior a 50%), tem de cumprir com alguns requisitos e enviar alguma documentação.

Requisitos

- Idade: entre 18 e 75 anos;

- Residência: Portugal;

- Situação Profissional: empregado, reformado, ou ser trabalhador independente com atividade aberta há mais de 2 anos.

Além disso, não pode ter dívidas pendentes nem estar em incumprimento. Para confirmarem, as credoras irão consultar o seu Mapa de Responsabilidades do BdP.

O Mapa de Responsabilidades é um documento essencial para a financeira saber se tem prestações em atraso ou está em situação de incumprimento.

Documentos Necessários

Para obter um crédito pessoal é necessário enviar alguns documentos para validar a identidade do cliente bancário e a sua situação financeira atual:

- Documento de Identificação Pessoal: cartão de cidadão;

- Comprovativo de Morada Fiscal: cópia de fatura de água, luz ou telecomunicações;

- Comprovativo de IBAN: obter na sua entidade financeira via multibanco ou no website da mesma;

- Comprovativos de Rendimentos: últimos 3 recibos de vencimento ou última declaração de IRS;

- Mapa de Responsabilidades: clicar em “Central de Responsabilidades de Crédito” no website do Banco de Portugal.

Realçamos que, dependendo do tipo de crédito que pretende solicitar, poderá ter de mostrar evidências da sua utilização.

Exemplo: se pedir um crédito educação, além da documentação acima descriminada, pode ter de enviar um comprovativo da compra do curso à credora.

Principais Direitos e Deveres do Consumidor Ao Pedir Um Crédito Pessoal

Quando o consumidor procura e contrata um crédito, seja ele que para finalidade for, terá de estar ciente dos seus direitos e deveres perante a instituição financeira.

Passamos assim, primeiramente, a destacar os principais direitos:

- Receber a Ficha de Informação Normalizada com todas as condições de crédito;

- Receber a minuta de contrato antes de assinar o contrato – se assim o solicitar;

- Receber periodicamente um extrato com a informação da evolução do crédito;

- Desistir do empréstimo até 14 dias a partir da data de assinatura do contrato – não necessita de invocar qualquer motivo – 17º do Decreto-Lei nº133/2009;

- Pode amortizar parcial ou totalmente qualquer crédito desde que informe a instituição de crédito, pelo menos, 30 dias antes.

Além disso, se a entidade lhe propor a aquisição de produtos financeiros para baixar as taxas de juro, terá de informar o custo total do crédito com e sem os produtos.

Pode ler todos os seus deveres e direitos no Portal do Cliente Bancário.

Existem também alguns deveres que o consumidor deverá respeitar e cumprir, tais como:

- Analisar as informações prestadas pelas entidades antes de assinar o contrato;

- Solicitar ajuda à instituição se não compreender alguma alínea do contrato;

- Avaliar o impacto das prestações no seu orçamento familiar;

- Pagar pontualmente as prestações e encargos acordados com a entidade;

- Pagar custos adicionais – juros de mora, se não cumprir com o acordado;

- Comunicar alterações de morada e outras informações que possam ser relevantes à instituição.

Metodologia Portal do Crédito

De modo a selecionarmos de forma isenta e transparente as entidades com créditos pessoais mais baratos, utilizamos vários parâmetros como base de avaliação.

Como a melhor entidade para o crédito pessoal mais barato do mercado pode variar conforme fatores como os prazos de pagamento, seguros, garantias fornecidas e montante solicitado, utilizamos exemplos práticos como forma de análise e compreensão.

Toda a informação colocada é regularmente atualizada e revista pelos nossos escritores e revisores.

Por fim, realçamos que, uma análise a fundo ao nosso artigo de crédito pessoal não invalida uma avaliação deste tipo de empréstimo noutros locais relevantes e sobretudo uma análise cuidada às documentações oficiais das instituições financeiras antes de assinar qualquer contrato.

Perguntas Frequentes

Como escolher um crédito pessoal?

Para escolher o melhor crédito pessoal do mercado deve ter em consideração os seguintes fatores:

- Analisar propostas de várias credoras;

- Encontrar um equilíbrio entre o prazo de pagamento e a mensalidade;

- Estar atento a possíveis comissões e taxas;

- Ter uma taxa de esforço inferior a 50%;

- Analisar os custos dos seguros associados.

Quais as finalidades de um crédito pessoal?

Um crédito pessoal pode ser solicitado para responder a diversas necessidades dos portugueses. Por isso, as instituições financeiras disponibilizam as seguintes finalidades:

- Crédito Sem Finalidade;

- Crédito Para Obras e Reparações;

- Crédito Para Educação e Formação;

- Crédito Para Saúde;

- Crédito Para Férias;

- Crédito Para Energias Renováveis.

Quantos créditos pessoais posso ter?

Pode contratar o número de créditos que entender desde que a sua taxa de esforço mensal não seja superior a 50% dos seus rendimentos líquidos.

Uma alternativa será fazer uma consolidação dos créditos atuais para diminuir os encargos mensais e obter mais financiamento.

Qual o prazo de pagamento máximo num crédito pessoal?

Dependendo da finalidade do crédito e da entidade financeira, o prazo de pagamento máximo legal de um crédito pessoal varia entre os 84 (7 anos) e os 120 meses (10 anos).

Qual o banco com o crédito pessoal mais barato?

Credibom, CGD, Younited Credit e ActivoBank estão entre as entidades com crédito pessoal mais barato. Todavia, como os juros praticados variam conforme o montante, prazo de pagamento e perfil do cliente, o cliente deve sempre fazer várias simulações antes de fazer um contrato.

É seguro pedir crédito pessoal pela internet?

Solicitar um empréstimo pela internet além de ser seguro, permite acelerar o processo de aprovação e financiamento. Todavia, deve somente ser solicitado a entidades financeiras registadas no Banco de Portugal.

Quanto tempo demora um crédito pessoal online a ser aprovado?

O tempo de aprovação de um crédito varia de instituição para instituição, contudo é cada vez mais recorrente obter uma aprovação em menos de 24 horas úteis e o financiamento na conta bancária entre 24 a 48h úteis após o contrato assinado.

Quais os requisitos para pedir um crédito pessoal online?

Parar contratar um crédito pessoal com uma entidade financeira, tem de cumprir com os seguintes requisitos:

- Não estar desempregado;

- Não estar em situação de incumprimento com uma instituição financeira;

- Ter Residência em Portugal;

- Ter uma taxa de esforço inferior a 50%.

É possível obter um crédito pessoal online resposta imediata?

Atualmente o cliente, em diversas entidades privadas de crédito, já consegue obter uma pré-aprovação imediata do seu crédito e obter o financiamento em 48 horas após a aprovação e envio da documentação solicitada.

Neste sentido, dependendo das características do crédito e entidade, poderá conseguir o dinheiro na conta em 24 horas úteis.

É possível alterar um contrato de crédito pessoal?

Se está com dificuldades financeiras e teme entrar em incumprimento, deve entrar em contacto com a instituição e solicitar uma renegociação do contrato.

Esta renegociação tem de ser conseguida por mútuo acordo. Por isso não é garantido que consiga mudar o contrato atual. Porém, em muitos casos poderá beneficiar de taxas de juro mais baixas e/ou prazos de pagamento mais alargados para a prestação mensal baixar.