Quando se trata de hipotecar um imóvel ou qualquer outro bem, a responsabilidade de tomar uma decisão consciente assume um papel principal.

Por esse motivo, é crucial perceber como funciona um crédito hipotecário, quais as suas nuances e todos os cuidados essenciais a ter ao hipotecar a casa.

Neste artigo explicamos-lhe também de que forma os bancos avaliam uma garantia e ajudamos a encontrar o empréstimo hipotecário certo para os seus objetivos.

Crédito Hipotecário: O Que é?

O crédito hipotecário é um tipo de empréstimo que permite que o cliente obtenha financiamento oferecendo um bem ao banco como garantia de pagamento.

Embora o mais comum seja hipotecar a casa, existe a possibilidade de hipotecar outro tipo de bens, como terrenos, carros, barcos, motos ou garagens. Depende do montante pedido e do valor que está a oferecer como garantia.

O bem hipotecado deve ter um valor igual ou superior ao montante do empréstimo, proporcionando ao banco uma segurança adicional.

Desta forma, tanto o devedor como o credor têm interesses alinhados: o devedor consegue um financiamento com melhores condições e o banco minimiza riscos.

Ao oferecer um bem como garantia, o titular do crédito reduz o risco do banco em caso de incumprimento, aumentando assim a probabilidade de aprovação do empréstimo.

No entanto, tenha em consideração que a obrigatoriedade de hipoteca depende sempre do tipo de financiamento em causa. No caso de um crédito automóvel, por exemplo, a reserva de propriedade do veículo é uma garantia.

| Tipo de Crédito | Hipoteca |

|---|---|

| Crédito Habitação | Obrigatório |

| Crédito Pessoal | Não |

| Crédito Automóvel | Não. Possível Reserva de Propriedade |

| Cartão de Crédito | Não |

| Crédito Consolidado | Não |

| Crédito Multifunções | Obrigatório |

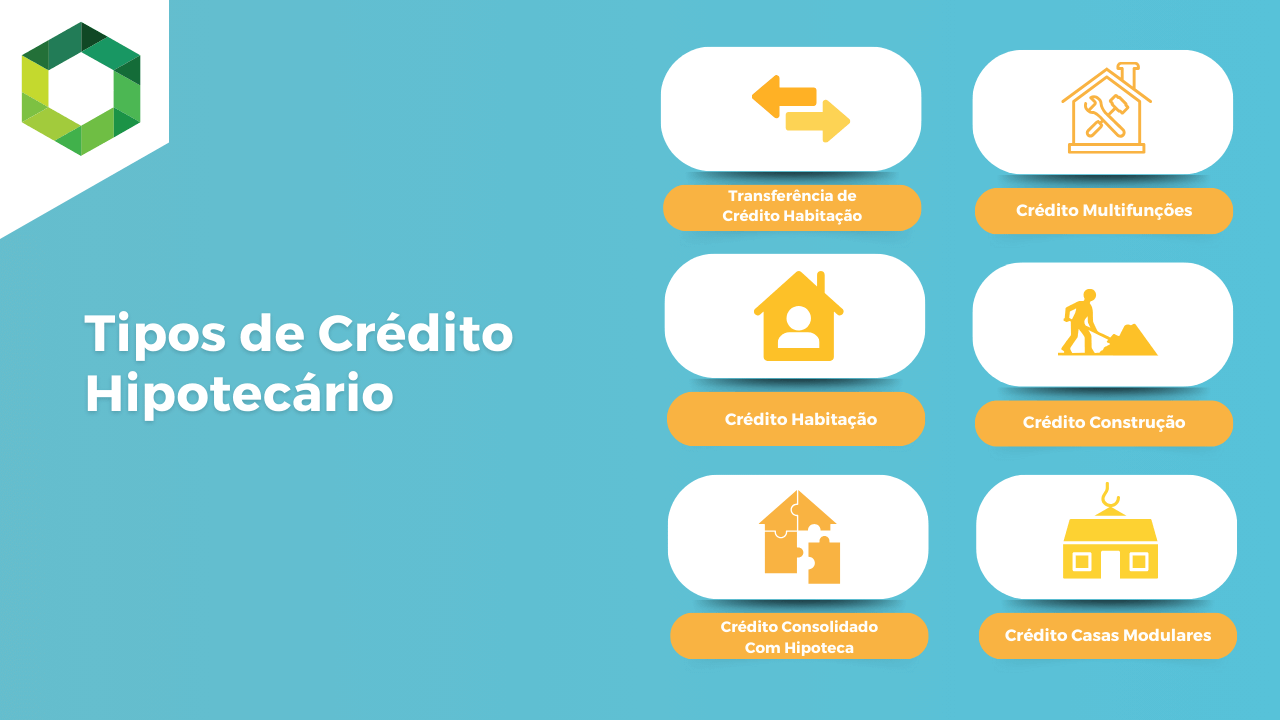

Que Tipos de Crédito Hipotecário Existem?

Existem quatro modalidades de financiamento onde, por norma, encontramos como requisito a hipoteca de um bem:

- Crédito Habitação: o mais comum no universo dos créditos hipotecários. Ao pedir um crédito habitação, o cliente utiliza o próprio imóvel comprado como garantia. Existem também outras variantes deste tipo de crédito, como o crédito para construção de uma casa ou para realizar obras num imóvel existente;

- Crédito Consolidado Com Hipoteca: o crédito consolidado com hipoteca é uma solução financeira que permite a consolidação de vários empréstimos num só. Esta modalidade utiliza o imóvel como garantia, proporcionando ao devedor a oportunidade de condições mais vantajosas, como taxas de juros mais baixas e prazos mais alargados;

- Crédito Multifunções: também conhecido como crédito multiopções, este tipo de crédito hipotecário está associado ao crédito habitação. Por esta via é possível obter um empréstimo adicional usando o mesmo imóvel como garantia para fins relacionados com a casa. Adicionalmente pode incluir despesas para mobilar a casa ou realizar obras;

- Transferência de Crédito Habitação: a transferência de empréstimo surge como uma alternativa estratégica para quem procura melhores condições no contrato. Ao mudar um empréstimo existente para outro banco, o titular pode aproveitar condições mais favoráveis. Nesta modalidade, é provável que também tenha de associar a hipoteca do imóvel.

Embora tenhamos explorado as quatro modalidades fundamentais, existem outras soluções conhecidas que podem uma hipoteca, como a compra de um terreno ou a aquisição de uma casa modular.

Se tem vários créditos e procura diminuir os seus encargos mensais, consolidar créditos num único contrato e hipotecar a casa para o conseguir pode ser uma alternativa viável.

Qual o Melhor Crédito Hipotecário Em Portugal?

Não há uma resposta universal a esta questão. O melhor crédito hipotecário varia de caso para caso.

As condições propostas por cada instituição financeira podem variar em função inúmeros fatores como valor do imóvel, o tipo de taxa contratada, contratação de produtos financeiros complementares, prazo de pagamento, entrada inicial, rendimentos dos titulares, entre outros.

Alternativamente e para simplificar o processo, pode entrar em contacto com uma intermediária de crédito registada no Banco de Portugal, como a Gestlifes.

Estas entidades vão procurar e comparar diferentes ofertas no mercado para lhe apresentar o crédito que apresente mais beneficios para si. Tudo sem qualquer custo extra.

Como Funciona o Pedido de Empréstimo Com Garantia de Imóvel Em Portugal?

Como referimos, para pedir um empréstimo com garantia de imóvel em Portugal tem duas opções: contactar diretamente os bancos e pedir as respetivas propostas ou, em alternativa, contar com a ajuda de um intermediário de crédito.

No primeiro cenário, naturalmente não terá acesso a comparações entre entidades. Já através de um intermediário, é garantido que receberá a melhor proposta após uma cuidada comparação.

Para isso, terá de reunir e enviar todos os documentos necessários para prosseguir com a avaliação do seu pedido.

Documentação Relativa aos Titulares

Documentos exigidos independentemente da entidade financeira em causa e do tipo de crédito solicitado. Serve para avaliar a situação financeira dos titulares do crédito hipotecário para ser emitida uma pré-aprovação.

- Documento de Identificação: cartão de cidadão ou bilhete de identidade dos titulares;

- Última Nota de Liquidação do IRS: apresentação da última nota de liquidação do Imposto sobre o IRS;

- Recibos de Vencimento dos Últimos 3 Meses (Entidade Patronal): comprovativos de rendimentos através dos recibos de vencimento dos últimos três meses;

- Declaração Situação Profissional: declaração da entidade patronal sobre a situação profissional do cliente ou, no caso de trabalhador independente, comprovativo de inscrição de atividade nas Finanças;

- Mapa de Responsabilidades: essencial para a avaliação do perfil do cliente e para determinar a sua elegibilidade para o crédito hipotecário. Pode ser obtido através do website do Banco de Portugal.

Caso solicite um crédito habitação bonificado, será necessário o atestado médico de incapacidade multiusos.

Segunda Fase: Documentação Relativa ao Imóvel

Permite avaliar o real valor do imóvel para ser dado como garantia do empréstimo a ser celebrado.

- Contrato de Promessa Compra e Venda: cópia do contrato que formaliza a intenção de compra do imóvel;

- Certidão de Teor: atesta o estado jurídico do imóvel e a titularidade do vendedor;

- Caderneta Predial: fornece informações sobre o imóvel, como a sua localização e descrição fiscal;

- Certificado Energético: avalia a eficiência energética do imóvel e as condições das infraestruturas;

- Licença de Utilização e Ficha Técnica de Habitação: confirma que o imóvel está em conformidade com as normas municipais.

Como é Avaliado o Valor da Garantia Pelo Banco?

Quando um cliente procura obter um crédito hipotecário, o banco realiza uma avaliação rigorosa do imóvel oferecido como garantia.

Este processo é conduzido por um perito independente registado junto da Comissão do Mercado de Valores Mobiliários.

Importa então compreender como funciona esta avaliação que permite hipotecar uma casa:

- Avaliação Independente: o avaliador avalia o imóvel a pedido do banco, considerando fatores como localização, condições estruturais e o estado do mercado;

- Relatório ao Titular: o titular recebe uma cópia do relatório de avaliação e outros documentos relacionados;

- Direito à Reclamação: se o titular discordar da avaliação, pode apresentar uma reclamação escrita para contestar os resultados. A instituição deve fornecer uma resposta fundamentada;

- Segunda Avaliação a Pedido do Titular: caso queira, o consumidor tem o direito de solicitar uma segunda avaliação, assumindo os custos associados;

- Reavaliação da Instituição: se a instituição decidir realizar uma reavaliação por sua decisão, seja por razões legais ou regulamentares, não pode cobrar comissões ao consumidor;

- Registo da Hipoteca: durante a escritura do imóvel, a hipoteca deve ser registada na Conservatória do Registo Predial para se tornar válida.

Caso se trate de uma transferência de crédito, e já tendo existido uma avaliação anterior, o titular do imóvel pode apresentar um relatório da primeira avaliação e tentar acelerar o processo.

Sendo um processo mais lento ou mais rápido, o importante é conhecê-lo e estar ciente dos seus direitos enquanto consumidor. Estas leis existem para contribuir para um ambiente transparente e equitativo no crédito à habitação.

Neste sentido, é também muito importante escolher a instituição e o crédito hipotecário certos. Desta forma, garante um processo seguro e o mais benéfico possível para si.

Que Cuidados Deve Ter ao Hipotecar a Casa?

Ao optar por um empréstimo com garantia de imóvel, o consumidor assume uma responsabilidade financeira significativa.

Este compromisso implica o pagamento regular das prestações, que incluem o capital emprestado e os juros associados. De outra forma, corre o risco de perder o bem hipotecado.

Segundo o Banco de Portugal, em 2023, 14.658 contratos de empréstimo habitação foram renegociados por clientes com algum registo de incumprimento de crédito.

É crucial compreender as consequências substanciais que podem resultar do não cumprimento do contrato de crédito com hipoteca de imóvel:

- Em caso de incumprimento, a instituição de crédito pode iniciar um processo judicial para recuperar o montante em dívida, podendo levar à venda executiva do imóvel hipotecado;

- O titular pode ficar com outros bens penhorados, como salário, carro e outras propriedades, levando a uma insolvência pessoal;

- Fica marcado no Banco de Portugal e impossibilitado de obter mais financiamento.

Se entrar em incumprimento com alguma entidade financeira, vai ter o seu nome na Lista Negra do Banco de Portugal até que a situação fique regularizada

Outro cuidado que deve ter é com o estado legal do próprio imóvel que pretende fornecer como garantia. Ou seja, o bem só será aceite se estiver completamente livre de penhoras ou hipotecas anteriores.

Assim, antes de pedir o seu crédito hipotecário, é vital analisar a situação legal e financeira do imóvel, garantindo que tudo está em conformidade com as exigências do banco.

Conclusão

Hipotecar a casa é um compromisso financeiro sério. Por isso, antes de assinar um contrato com uma hipoteca compreenda todas as condições contratuais, como taxas de juro, prazos de pagamento e seguros de vida e multiriscos, entre outros.

Deve também avaliar sua capacidade financeira para cumprir as obrigações do empréstimo hipotecário ao longo do tempo, considerando situações imprevistas que possam afetar a estabilidade financeira.

Em muitos casos, procurar aconselhamento financeiro antes de hipotecar a casa pode ser extremamente benéfico.

Um intermediário de crédito pode ajudar a avaliar a adequação do empréstimo às circunstâncias individuais do consumidor, oferecendo conselhos valiosos sobre potenciais riscos e estratégias de gestão financeira.

Em suma, o crédito hipotecário pode ser útil, mas é um financiamento que exige visão clara do compromisso assumido, dado o risco de perder o bem hipotecado.

Perguntas e Respostas

O que é um crédito hipotecário?

Um crédito hipotecário é um tipo de empréstimo que permite obter financiamento oferecendo ao banco a garantia de pagamento através de um bem imóvel ou equiparado.

Quais as diferenças entre um crédito hipotecário e crédito habitação?

Um crédito habitação é o tipo de crédito hipotecário mais comum e engloba a hipoteca do imóvel a ser financiado. Já um crédito hipotecário é um qualquer tipo de empréstimo onde o cliente dá como garantia de pagamento um determinado bem, seja ele uma casa, garagem, carro, entre outros.

Como funciona uma hipoteca?

Uma hipoteca funciona como uma garantia de pagamento ao banco em caso de incumprimento de um contrato de crédito por parte do devedor.

Como posso saber se um imóvel está hipotecado?

Para saber se um determinado imóvel tem alguma hipoteca ou penhora, terá de solicitar uma Certidão de Teor online ou na Conservatória do Registo Predial.

Posso obter um crédito habitação sem uma hipoteca?

Não. Para concederem um crédito habitação, os bancos solicitam obrigatoriamente ao cliente o próprio imóvel como garantia de cumprimento de contrato.

WhatsApp

WhatsApp 220 931 950

220 931 950 geral@gestlifes.com

geral@gestlifes.com