O Contrato de Promessa de Compra e Venda, também conhecido como CPCV, é muito comum em Portugal. No entanto, continuam a existir algumas dúvidas acerca deste documento, como funciona e o que deve incluir.

A sua importância num processo de compra de um imóvel é inegável. Por isso, é crucial perceber em que consiste e aceder a uma minuta de CPCV para ter um ponto de partida.

Neste artigo explicamos tudo sobre o Contrato de Promessa de Compra e Venda e o que deverá ter em atenção ao fazer o seu próprio contrato. Não só para garantir que é legal mas também para sua proteção.

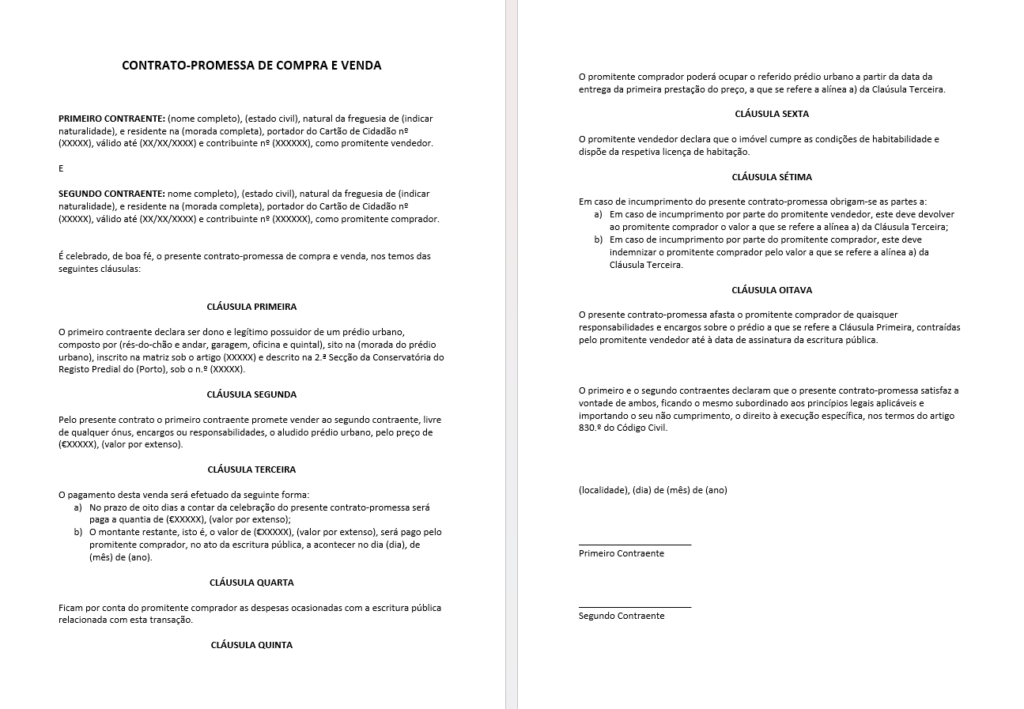

O Que é o Contrato de Promessa de Compra e Venda?

O Contrato de Promessa de Compra e Venda é um documento assinado por duas partes – o comprador e o vendedor -, que estabelece um acordo para a respetiva compra e venda de um imóvel ou terreno.

Este contrato, que não é obrigatório, define as condições do negócio e serve de garantia até à sua finalização aquando da escritura do bem em causa.

Os termos do CPCV encontram-se estabelecidos no artigo 410.º do Código Civil.

Embora seja bastante comum em qualquer transação de um imóvel, o Contrato Promessa Compra e Venda é particularmente importante em situações em que não seja possível avançar imediatamente com a oficialização da venda, como:

- Casos em que o comprador ainda está a aguardar a aprovação do crédito para habitação;

- Casos em que o imóvel em causa ainda está em processo de construção;

- Casos em que o imóvel em causa ainda não possui uma licença de habitação.

O objetivo deste documento é, por isso, proteger os direitos dos envolvidos no negócio até à sua oficilização.

Vai trocar de casa? Será necessário um CPCV para a casa que está a vender e outro para a casa que comprar.

Contrato Promessa Compra e Venda Com Sinal

É normal existir um valor envolvido neste tipo de contratos. Falamos do sinal, uma quantia acordada entre o comprador e o vendedor que tem como intenção dar uma garantia adicional da realização do negócio.

No fundo, o sinal representa uma prova de seriedade da intenção de realizar a compra.

Não existe um montante fixo ou pré-definido para este sinal. Regra geral, oscila entre os 10% e os 20% do valor de venda, mas pode e deve ser negociado pelo comprador e o vendedor.

Deve estipular as situações em que o sinal pago deverá ser devolvido, retido ou reembolsado em dobro.

O Que Deve Constar no CPCV?

Como lhe dissemos, este contrato é facultativo. Ainda assim, deve obedecer a determinadas regras de modo a garantir que não terá problemas jurídicos.

Para isso, assegure-se que o seu CPCV inclui:

- Identificação dos Envolvidos: é necessário incluir nomes, moradas, números de cartão de cidadão/BI, estado civil e números de identificação fiscal do comprador e do vendedor;

- Descrição do Objeto da Transação: características detalhadas do imóvel ou terreno objeto do negócio. Isto inclui localização, inscrição matricial e descrição predial, tipologia e as partes integrantes ou afetas à propriedade, como por exemplo, anexos, piscinas ou garagens;

- Valor de Transação e Forma de Pagamento: o valor de venda e o modo de pagamento devem estar explícitos;

- Valor do Sinal Pago: o valor do sinal entregue pelo comprador deve ser incluído no CPCV, bem como a sua forma de pagamento;

- Prazo Para a Escritura: nem sempre é possível determinar a data da escritura numa fase inicial, pelo que deve indicar-se o prazo máximo para a sua celebração;

- Possíveis Sanções: caso o prazo estabelecido para a escritura não seja cumprido, ambas as partes devem estar informadas acerca das consequências;

- Condições de Habitabilidade: o CPCV deve incluir uma cláusula que garanta as condições de habitabilidade do imóvel, como existência de eletricidade, instalação de água, correto funcionamento de gás, entre outros;

- Alienação Livre de Ónus ou Encargos: indicação clara de que o imóvel em causa está a ser vendido livre de quaisquer ónus ou encargos associados, protegendo o comprador de eventuais responsabilidades;

- Licença de Utilização ou Construção: caso não tenha esta licença, será necessário incluir provas de que a mesma já foi solicitada à Câmara Municipal ou, em alternativa, uma declaração substituta;

- Cláusula Empréstimo Bancário: considere adicionar ao CPCV uma cláusula de empéstimo bancário, especialmente se ocupar o lugar de comprador. O seu objetivo é ditar que, caso a avaliação da casa seja inferior ao valor de aquisição ou caso o empréstimo seja recusado, receberá a devolução do sinal pago.

Se a compra/venda do imóvel for feita através de uma agência imobiliária, esta será responsável por tratar do Contrato de Promessa de Compra e Venda e garantir que contém toda a informação relevante.

No final, tanto o vendedor como o comprador devem assinar o CPCV de modo a autenticar o documento e evidenciar o seu acordo.

Tenha em atenção que é especialmente importante garantir o reconhecimento das assinaturas por um profissional habilitado, algo que pode fazer por video-chamada. Deste modo, garante o valor jurídico do contrato.

CPCV Minuta: Exemplo

No caso de um negócio sem recurso a agência imobiliária, então terão de ser o comprador e o vendedor a criar a seu próprio Contrato de Promessa de Compra e Venda. Daí que seja tão importante saber os dados a incluir neste documento.

Para isso, basta utilizar como base um exemplo já existente. Ao fazê-lo, não se esqueça de verificar todas as cláusulas pré-existentes no documento e de adicionar aquelas que entenda como necessárias.

A cláusula do empréstimo bancário, por exemplo, não costuma estar incluída por defeito. Caso queira que ela conste no seu CPCV, terá de a adicionar e adaptar ao seu caso.

Para facilitar o processo, disponibilizamos-lhe um exemplo de minuta CPCV. Basta clicar para descarregar o ficheiro e poderá personalizar o seu próprio Contrato de Promessa de Compra e Venda.

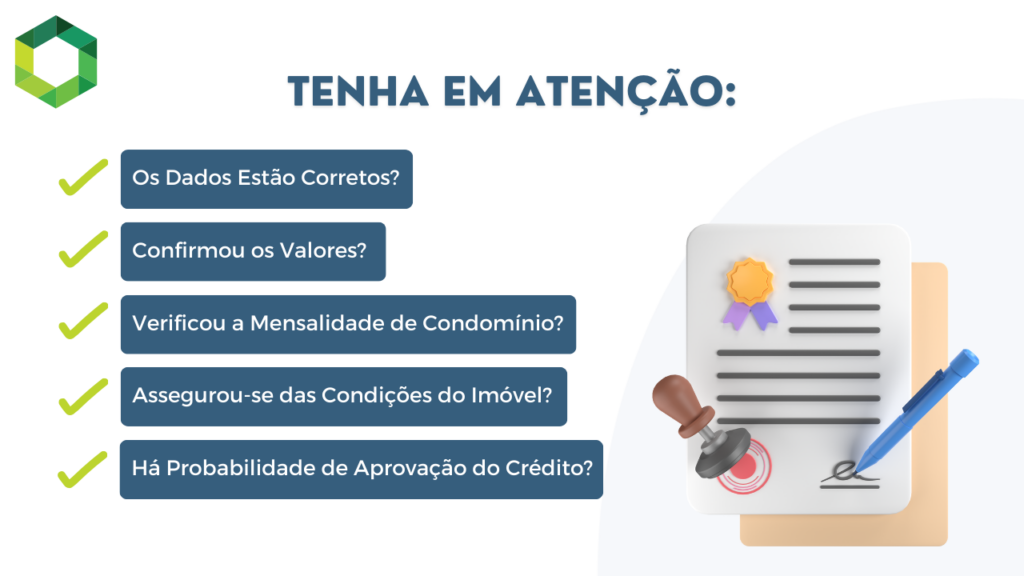

Cuidados a Ter Antes de Assinar o CPCV

Tal como referido, este contrato não tem um cariz obrigatório. Mas traz vantagens aos envolvidos e, mais importante, fica abrangido pela lei depois de assinado.

Deve ter especial cuidado antes de oferecer a sua assinatura, de modo a garantir que não sai prejudicado. Leia o contrato quantas vezes forem necessárias e não hesite em esclarecer qualquer dúvida.

Antes de assinar, deve:

- Verificar Todos os Dados: verifique se o contrato inclui a identificação completa de ambos os envolvidos e se todos os dados estão corretos. Adicionalmente, confirme também se a identificação do imóvel é clara e se nada está em falta;

- Confirmar Valores Envolvidos: não se esqueça de que o contrato tem de incluir o valor do imóvel, o valor do sinal e respetivos modos de pagamento. Poderá até incluir uma calendarização para os pagamentos;

- Confirmar Valores de Condomínio: caso exista condomínio associado ao imóvel, deverá pedir ao vendedor as atas de reuniões e verificar se existe algum valor em atraso ou contribuição extra;

- Comprove as Condições do Imóvel: deverá verificar antecipadamente se a casa sofreu trabalhos de obras recentemente ou se será necessária alguma intervenção num futuro próximo. O mesmo se aplica ao edifício, caso falemos de um apartamento inserido num prédio;

- Procure Garantias de Aprovação do Financiamento: evite o erro de se entusiasmar com a compra sem conhecer a probabilidade de aprovação do seu empréstimo. Contacte o banco para saber o estado do seu pedido e perceber se o processo se encaminha num sentido positivo.

Para este último ponto, é particularmente importante escolher o banco certo. Ou seja, aquele que faz uma proposta adequada à sua situação e, assim, com maior probabilidade de aprovação.

Para encontrar o melhor crédito habitação, pode contar com a ajuda e conhecimento de um intermediário de crédito. Estes profissionais conhecem o mercado e estão habituados a lidar com as instituições de crédito, pelo que saberão ajudar.

É Possível Anular Contrato Promessa Compra e Venda?

Sim, é possível anular Contrato Promessa Compra e Venda. No entanto, deve ter em conta que poderão ser aplicadas sanções, como referido anteriormente.

Pode incluir uma cláusula de rescisão ou cancelamento no contrato. Nela deverá estar descrito como quais as situações em que o pode fazer e o período de tempo permitido.

Regra geral, caso seja o vendedor a proceder à anulação, terá que pagar o dobro do montante do sinal pago pelo interessado. Já no caso de uma anulação por parte do comprador, este terá de abdicar do valor do sinal a favor do vendedor.

Contudo, comprador e vendedor podem negociar o cancelamento do Contrato de Promessa de Compra e Venda com outras condições.

O ideal será consultar um advogado antes de tomar uma decisão que afete os seus direitos e deveres legais.

O Que Acontece Se Não Cumprir o Prazo da Escritura?

Na eventualidade de não conseguir cumprir o prazo estabelecido no CPCV para a celebração escritura, devem aplicar-se as sanções previstas no documento e estabelecidas pelos envolvidos.

Caso não existam consequências específicas e definidas pelo comprador e pelo vendedor, aplicam-se as sanções referidas em caso de anulação. Ou seja, relativas ao sinal.

Por isso é tão importante acrescentar uma alínea de extensão da escritura. Deste modo, evita ser prejudicado.

Conclusão

Comprar uma casa é, quase sempre, sinónimo de ter um Contrato de Promessa de Compra e Venda.

Este documento é importantíssimo para salvaguardar tanto o comprador como o vendedor quando não é possível oficializar logo o negócio através de uma escritura.

O CPCV tem valor jurídico e não deve ser assinado de ânimo leve. É um documento que tem de cumprir certas normas e, neste sentido, poderá ser boa ideia recorrer a um exemplo de minuta e, eventualmente, contar com aconselhamento de um advogado.