- A garantia pública para compra de casa possibilita que jovens entre 18 e 35 anos adquiram imóveis com 100% de financiamento, eliminando a necessidade de pagamento de entrada inicial, desde que cumpram requisitos específicos.

- O Estado atua como fiador, cobrindo até 15% da dívida em caso de incumprimento, mas não financia valores diretamente. A medida inclui isenções fiscais, como do IMT e do Imposto de Selo na aquisição.

- Os jovens beneficiados podem renegociar as condições do empréstimo, transferir o crédito e manter acesso à garantia pública, mas devem ter ênfase na escolha de créditos adequados para evitar incumprimento e custos adicionais.

A possibilidade de comprar casa com 100% de financiamento já é uma realidade para os jovens portugueses. Esta é a promessa da garantia pública implementada pelo Governo.

A medida não é novidade, uma vez que já é conhecida desde a apresentação do Programa do XXIV Governo, mas só agora começou a ser aplicada.

Mas como funciona a garantia pública para compra de casa? Vamos esclarecer todas as dúvidas e explicar-lhe como poderá obter o seu crédito habitação 100% financiamento.

Como Funciona a Garantia Pública Para Compra de Casa?

A garantia pública para compra de casa vem permitir que os jovens entre os 18 e os 35 anos possam ter empréstimo habitação 100% financiado, livrando-se assim da obrigatoriedade de pagar 10% de entrada.

Salvo algumas situações excecionais, como no caso de imóveis do banco, as entidades financeiras têm um limite de 90% no crédito habitação tradicional. Ou seja, o cliente terá sempre de garantir 10% do valor em capitais próprios.

Através deste protocolo, o Estado atua como fiador do empréstimo durante um prazo de 10 anos. Isto significa que não financia qualquer valor nem tem direitos sobre o imóvel. De facto, só entra em cena em caso de incumprimento.

Há, porém, um limite máximo para esta garantia. O Estado só poderá responsabilizar-se por, no máximo, 15% da dívida de crédito.

A legislação referente à garantia pública foi publicada no final de setembro, altura em que entrou em vigor. A medida junta-se, assim, aos outros benefícios possíveis na compra da primeira casa:

- Isenção do pagamento do IMT (Imposto Municipal sobre as Transmissões Onerosas de Imóveis);

- Isenção do pagamento do Imposto de Selo sobre a compra do imóvel.

De acordo com a Portaria n.º 236-A/2024/1, a garantia pública vigorará até ao dia 31 de dezembro de 2026. Isto significa que a partir dessa data, os jovens deixarão de poder beneficiar desta medida.

Quem Pode Pedir Garantia Pública?

Como já percebeu, a garantia pública para compra de casa destina-se aos jovens com idades compreendidas entre os 18 e os 35 anos. Mas esta não a única condição para aceder à medida.

O pedido de crédito habitação no âmbito da garantia pública tem de ter como destino obrigatório a compra da primeira habitação própria permanente. Outros contextos não estão abrangidos por este benefício.

Os clientes incluídos nesta faixa etária têm ainda de cumprir uma lista de requisitos:

- Ter morada fiscal em Portugal;

- Ter rendimentos que não ultrapassem o 8.º escalão do IRS, que, em 2024, se traduz num intervalo entre 43 mil e 80 mil euros;

- Ter a situação fiscal e contributiva regularizada e sem qualquer dívida;

- Não possuir qualquer outro imóvel;

- O valor da transação não pode ser superior a 450 mil euros;

- A taxa de esforço dos titulares não pode ser superior a 50%;

- No caso de dois titulares, ambos têm de ter até 35 anos de idade.

Tenha em atenção que estes requisitos são obrigatórios e cumulativos, pelo que tem de cumprir todos sem exceção.

Qual a Poupança Conseguida Com a Garantia Pública?

O destaque desta medida é o facto de poder abdicar do valor da entrada do crédito, um peso financeiro considerável quando pretende comprar uma casa.

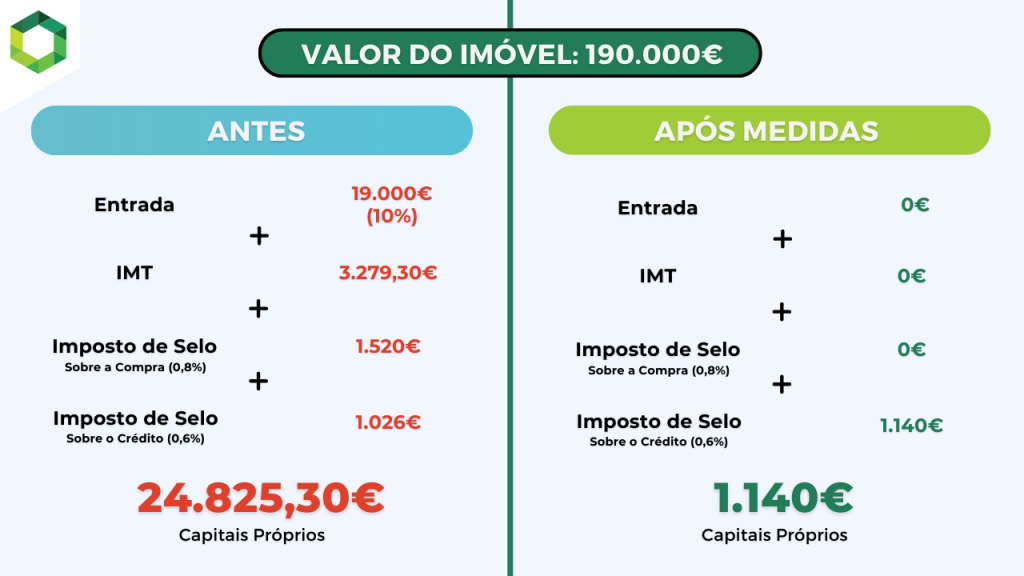

Vamos então perceber qual o impacto da garantia pública na compra de uma casa no valor de 190.000€, juntando também a isenção do pagamento do IMT e do Imposto de Selo para uma visão mais global.

Sem a aplicação das medidas, será necessário um total de quase 25.000€ em capitais próprios para poder avançar com a compra deste imóvel. Sem surpresa, o valor da entrada é o que mais impacta este “bolo”.

A isenção de pagamento do Imposto de Selo aplica-se apenas à compra da casa. Neste sentido, terá sempre o encargo do Imposto de Selo sobre o crédito.

Por outro lado, a garantia pública e as isenções disponíveis permitem uma poupança de 23.685,30 €.

Note que o valor do Imposto de Selo sobre o crédito tem um ligeiro aumento porque também o financiamento aumenta, passando de 90% para 100%.

Antes de avançar com o seu pedido de crédito, vale a pena analisar cuidadosamente todas as implicações associadas à garantia pública para compra de casa e perceber se este é realmente o caminho mais vantajoso para si.

No fundo, a garantia pública será realmente útil apenas a jovens que não tenham poupanças para a entrada inicial.

Tenha em atenção que, embora a garantia pública permita abdicar do valor da entrada, este exercício implica uma prestação mensal mais alta. Isto porque está a pedir ao banco um montante superior.

Parte do trabalho é comparar as ofertas de vários bancos, algo em que um intermediário de crédito, como a Gestlifes, pode dar uma ajuda valiosa.

Garantia Pública: Quando Entra Em Vigor?

Depois de ter sido definida a legislação referente à medida, a sua aplicação tornou-se finalmente oficial desde o início de janeiro de 2025.

Já pode marcar a sua escritura ao abrigo desta medida.

Os bancos tiveram 30 dias para aderir (ou não) ao protocolo que lhes permite conceder crédito habitação a 100% aos clientes mais jovens.

Mas tenha em conta que os bancos não foram obrigados a aderir à garantia pública. Embora todas as instituições com crédito à habitação tenham aderido, coube a cada uma a escolha.

As entidades de crédito estão absolutamente proibidas de cobrar qualquer comissão aos clientes pelo acesso à garantia.

Posso Renegociar ou Transferir o Crédito se Pedir Garantia Pública?

Sim, estas hipóteses estão asseguradas.

Os clientes que recorram ao novo protocolo de financiamento, podem renegociar as condições do seu contrato de crédito, quer estejam ou não no período de vigência da garantia (10 anos).

Isto significa que tem total liberdade para contactar a instituição que lhe conceder o empréstimo e procurar negociar fatores como:

- Prazo de Pagamento;

- Taxas de Juro Aplicadas;

- Período de Carência;

- Tipo de Taxa Aplicada;

- Spread do Crédito.

Adicionalmente, também está prevista a possibilidade de transferir o crédito à habitação para outro banco.

Assim, caso exista uma instituição com condições mais vantajosas, poderá optar pela transferência do empréstimo e não perderá o acesso à garantia pública que lhe tinha sido concedida.

É também possível amortizar total ou parcialmente o crédito ao longo do contrato sem perder a garantia. Naturalmente, a amortização antecipada traduzir-se-á numa redução proporcional da responsabilidade do Estado.

O Que Acontece Em Caso de Incumprimento?

Caso entre em incumprimento no pagamento das prestações do crédito habitação, a instituição terá de acionar a garantia pública. Ou seja, será o Estado a assumir o pagamento da dívida até ao limite da garantia que concedeu.

O cliente terá sempre de tratar da situação diretamente com o banco. É com esta entidade que estará em dívida e não com o Estado.

Da mesma forma, será o banco a fazer a gestão da dívida e a restituir o montante utilizado na garantia, partindo do princípio que o recupera.

De acordo com o artigo 8.º da Portaria n.º 236-A/2024/1, o montante máximo de garantias a conceder pelo Estado será definido pelo Ministro das Finanças e distribuído pelos vários bancos aderentes. Cabe a cada instituição a gestão desse montante.

Evitar o incumprimento é crucial independentemente de pedir um empréstimo ao abrigo da garantia ou não. O primeiro passo é saber escolher o crédito habitação adequado às suas necessidades e situação financeira.

Deve, para isso, simular e comparar ofertas, de modo a garantir que sabe qual o valor que pode e deve pedir.

Conclusão

A garantia pública aos jovens na compra da primeira casa vem facilitar o acesso ao crédito habitação para quem não tem possibilidade de amealhar poupanças para a entrada do imóvel.

As dificuldades sentidas atualmente na compra de imóveis têm feito aumentar o interesse por soluções como casas modulares. Existem até soluções de financiamento para este tipo de habitação.

Além disso, está garantido que transferir, renegociar ou amortizar antecipadamente o financiamento não impacta o acesso prévio a este protocolo.

No entanto, um financiamento a 100% terá consequências diretas no custo total do empréstimo e, consequentemente, nas mensalidades. Neste sentido, é importante pesar todas as implicações e avaliar opções.

Perguntas Frequentes

O que é a garantia pública aos jovens na compra da primeira casa?

Trata-se de uma medida em que o Estado atua como fiador do empréstimo habitação durante 10 anos e aplica-se a jovens entre os 18 e os 35 anos de idade. Desta forma, estes clientes poderão aceder a um crédito para compra de casa 100% financiado.

Qualquer jovem pode aceder à garantia pública?

Não. Além da idade entre os 18 e os 35 anos, existem requisitos cumulativos que têm de ser cumpridos:

- O crédito tem de ser aplicado na compra da primeira habitação própria permanente;

- Os clientes têm de ter morada fiscal em Portugal;

- Os rendimentos não podem ultrapassar o 8.º escalão do IRS;

- A situação fiscal e contributiva tem de estar regularizada;

- Os clientes não podem ser proprietários de qualquer outro imóvel;

- O valor da transação não pode exceder os 450 mil euros;

- A taxa de esforço não pode ser superior a 50%.

Já fiz a escritura da casa. Posso pedir garantia pública?

Não. Esta não é uma medida retroativa, pelo que só poderá ser aplicada a transações efetuadas após a sua entrada em vigor. As aquisições de imóveis já celebradas não podem beneficiar do protocolo.

O que acontece se pedir garantia pública e entretanto quiser mudar de casa?

Estar ao abrigo deste protocolo não o impede de vender a casa. Em caso de venda, a garantia do Estado caduca quando o banco emitir o distrate de hipoteca ou der consentimento expresso para transmissão do imóvel.