- A TAEG (Taxa Anual Efetiva Global) reflete o custo total do crédito anualmente e é crucial para comparar ofertas de financiamento, incluindo juros e outras despesas como comissões e seguros associados.

- Diferenças significativas existem entre TAEG e TAN (Taxa Anual Nominal), sendo a TAEG sempre superior. A TAN considera apenas os juros, enquanto a TAEG inclui todos os encargos, impactando diretamente o custo final do crédito.

- A TAEG varia conforme o tipo de crédito (pessoal, automóvel, habitação), sendo influenciada por fatores como prazo, montante e produtos bancários subscritos. Estratégias como melhorar a taxa de esforço podem reduzir a TAEG.

Se anda à procura de informação sobre créditos, com certeza que já se deparou com a sigla TAEG (Taxa Anual Efetiva Global).

Esta taxa é bastante importante para poder analisar e comparar as diferentes ofertas de financiamento no mercado em Portugal.

Assim, explicamos-lhe como funciona a TAEG, as diferenças relativamente à TAN, qual a TAEG mais baixa do mercado para os principais tipo de crédito e formas de a baixar para obter uma melhor proposta. Caso queira uma resposta mais imediata, pode simular já o seu crédito.

Qual a TAEG Mais Baixa do Mercado?

A TAEG mais baixa do mercado irá sempre depender, entre outros fatores, do tipo de crédito que se procura. Por isso, abaixo iremos indicar as melhores TAEG nos principais créditos em Portugal.

TAEG Mais Baixa Crédito Pessoal

| Entidade Financeira | TAEG |

|---|---|

| Credibom | Desde 9,76% |

| Cetelem | Desde 9,8% |

| Banco CTT | Desde 9,8% |

| Cofidis | Desde 9,9% |

| Unibanco | Desde 10,6% |

| CGD | Desde 11,1% |

| Santander | Desde 13,2% |

Os créditos pessoais são créditos normalmente com prazos e montantes mais baixos, mas com taxas de juro mais elevadas.

Porém, existem diversos géneros de créditos pessoais com TAEG diferentes. Por exemplo, créditos com finalidade de educação, saúde ou energias renováveis costumam apresentar uma TAEG inferior aos apresentados na tabela.

Já os créditos urgentes, sem finalidade, para férias, entre outros, costumam apresentar uma TAEG superior.

Tenha em conta que a Taxa Anual Efetiva Global vai variar conforme o prazo de pagamento e montante solicitados.

TAEG Mais Baixa Crédito Consolidado

| Entidade Financeira | TAEG |

|---|---|

| Cetelem | Desde 13,8% |

| Universo | Desde 14,4% |

| Cofidis | 15,6% |

| Unibanco | 15,6% |

Um crédito consolidado é um crédito que permite juntar todas as suas dívidas num único pagamento mais alongado no tempo e muitas das vezes com taxas de juro mais acessíveis.

Esta é uma solução muito procurada por quem tem dívidas em cartões de créditos e outros créditos ao consumo e procura reduzir a dívida e os seus encargos mensais.

Se este é o seu caso, conte com o nosso conhecimento para o ajudar a escolher a entidade ideal para a sua consolidação. Conhecemos bem o mercado e conseguimos negociar o melhor crédito para si.

TAEG Mais Baixa Crédito Automóvel

| Entidade Financeira | TAEG |

|---|---|

| Credibom | Desde 7,98% |

| 321 Crédito | Desde 8,5% |

| ActivoBank | Desde 10,4% |

| Cofidis | Desde 10,5% |

| Cetelem | Desde 11,5% |

| Santander | Desde 12,6% |

Os créditos automóvel são dos empréstimos mais solicitados em Portugal. Por essa razão, existe muita competitividade entre entidades para disponibilizar a TAEG mais baixa do mercado.

Regra geral, a TAEG aplicada a veículos novos difere da aplicada a veículos usados (por norma a taxa de juro é inferior em automóveis novos).

Em suma, esteja atento ao mercado e analise bem as suas possibilidades antes de avançar com a contratação de um crédito automóvel.

Procura um crédito automóvel, mas não sabe qual a melhor entidade? Então, leia o nosso artigo sobre o Melhor Crédito Automóvel.

TAEG Mais Baixa Crédito Habitação

| Entidade Financeira | TAEG |

|---|---|

| Novo Banco | Desde 3,5% |

| Millennium BCP | Desde 3,6% |

| Santander | Desde 3,6% |

| Activobank | Desde 3,6% |

| Banco Montepio | Desde 3,7% |

| CGD | Desde 3,9% |

Face ao elevado valor de financiamento nos créditos habitação, esta solução costuma apresentar uma das TAEG mais baixas do mercado.

Porém, para obter a Taxa Anual Efetiva Global mais baixa, os clientes terão de subscrever a diferentes produtos bancários como seguros de vida, cartões de crédito, domiciliação do salário, entre outros.

Estas subscrições permitem descer o spread base e com isso obter uma TAEG mais baixa num crédito habitação.

Procura mais informação para obter o melhor crédito habitação possível? Leia o nosso artigo: Melhor Crédito Habitação.

O Que é a TAEG Num Crédito?

A Taxa Anual Efetiva Global é a percentagem que traduz o custo anual de um crédito com base no montante solicitado, seja ele um crédito pessoal, habitação ou automóvel. Daí que seja crucial saber como funciona a TAEG.

É uma das taxas mais importantes quando se solicita um empréstimo e é a que devemos ter como referência no momento de comparar propostas de diversas financeiras.

Para o mesmo tipo de crédito, montante solicitado e prazo de pagamento, a entidade que apresentar a proposta com a TAEG mais reduzida será aquela que vai sair mais barata para o cliente.

Realçamos também que a TAEG e o MTIC (Montante Total Imputado ao Consumidor) andam sempre de mãos dadas. Neste sentido, quanto maior for a TAEG maior será o MTIC associado ao seu crédito.

Como Calcular TAEG?

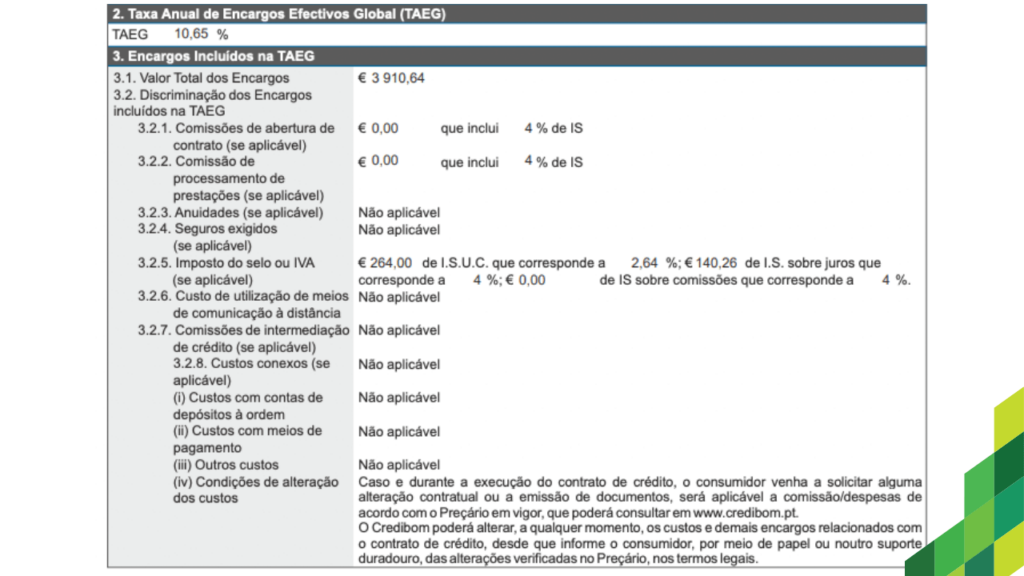

TAEG = Juros (TAN) + Comissões + Impostos + Seguros.

O valor da TAEG está indicado na FIN (Ficha de Informação Normalizada) no caso de um típico crédito ao consumo, ou na FINE (Ficha de Informação Normalizada Europeia) no caso de um crédito habitação ou outro tipo de hipotecário.

Custos Incluídos na TAEG

- Juros;

- Comissões;

- Impostos;

- Seguros obrigatórios para o pedido de crédito;

- Comissões de manutenção de contas bancárias (se aplicável);

- Outras despesas associadas ao contrato de crédito.

Custos Não incluídos na TAEG

- Valores a pagar caso o cliente entre em incumprimento das obrigações previstas no contrato;

- Comissões de reembolso antecipado do crédito;

- Custos do notário.

Como Baixar a TAEG de Um Contrato?

As entidades tendem a aumentar as taxas de juro quando o risco de incumprimento é maior. Assim, o objetivo para baixar a TAEG é fazer com que as credoras tenham garantias suficientes de que irá cumprir com o contrato.

- Taxa de Esforço: é a relação entre os encargos e os rendimentos mensais de um dado agregado familiar. Quanto menor for a sua taxa de esforço (calcular aqui a sua), menor será o risco para a banca;

- Número de Titulares: colocar 2 titulares num contrato permite baixar a taxa de esforço e consequentemente aumentar a probabilidade de ter uma aprovação do crédito;

- Subscrição de Produtos: no caso de um crédito habitação, subscrever produtos bancários pode ser uma boa forma de conseguir baixar o spread e poupar alguns milhares de euros no final do contrato;

- Rendimentos: ter um contrato efetivo de trabalho é sempre uma mais-valia que possa ajudar nas negociações;

- Finalidade: se procurar um crédito pessoal, sempre que possível, informe a sua finalidade. Desta forma, irá conseguir obter taxas de juro mais simpáticas.

Segundo o Banco de Portugal, em 2013, a TAEG máxima era de 19,5% para Créditos Sem Finalidade, Lar, Consolidado e outros. Um valor superior aos 16% praticados atualmente.

Qual a Diferença Entre TAEG e TAN?

A TAN (Taxa Anual Nominal) contabiliza somente os juros relativos ao crédito solicitado, enquanto que a TAEG engloba os restantes encargos como comissões, seguros (se contratados), entre outras despesas.

A TAN aplica-se apenas ao valor do montante a contratar, deixando de fora todos os encargos associados ao crédito e já incluídos na TAEG.

Em suma, a TAEG será sempre superior à TAN, pois a primeira corresponde à soma da segunda e de outros encargos associados ao contrato de crédito.

Por essa razão, sabendo que a Taxa Anual Nominal é menor, algumas credoras promovem-na como meio de angariação de clientes em detrimento da Taxa Anual Efetiva Global.

Efetivamente essas entidades podem praticar a TAN mais baixa. Contudo podem exigir mais comissões e a obrigatoriedade de adquirir outros produtos financeiros como cartões de crédito ou contas bancárias.

Vamos a um exemplo?

- Financiamento: 12 000 €

- Prazo Pagamento: 60 meses (5 anos)

- TAN (Taxa Anual Nominal): 8%

- Comissões Iniciais: 200 € (acresce imposto de selo)

- Comissões Mensais: 1,5 € (acresce imposto de selo)

- TAEG = 11%

Isto significa que, além do cliente ter de reembolsar os 12.000 € que solicitou a uma determinada entidade financeira, terá de pagar em custos associados ao empréstimo o equivalente a 11% do montante anualmente.

Conclusão

Saber analisar a Taxa Anual Efetiva Global é fundamental para conseguir escolher o crédito que mais se adapta às suas necessidades e, claro, que lhe proporciona um custo mais reduzido.

A TAEG varia conforme as condições oferecidas por cada entidade financeira. Todavia, podemos indicar quais são os fatores que a irão fazer oscilar:

- Campanhas Promocionais;

- Tipo de Crédito;

- Prazo de Pagamento;

- Montante de Financiamento;

- TAN (Taxa Anual Nominal);

- Comissões Iniciais;

- Garantias;

- Outros Encargos.

Contudo, encontrar a TAEG mais baixa do mercado pode não significar a 100% obter o crédito mais barato. Aconselhamos a que junte a esta análise o MTIC (Montante Total Imputado ao Consumidor).

Recordamos que, o facto de uma instituição financeira apresentar uma TAN baixa, não quer dizer que o custo do crédito também seja baixo.

Há instituições que até podem praticar a TAN mais baixa, mas, em contrapartida, poderão exigir a contratação de outros produtos financeiros como, por exemplo, cartões de crédito.

Perguntas Frequentes

O Que é a TAEG?

A Taxa Anual Efetiva Global (TAEG) representa o custo anual total do crédito para o consumidor e engloba a TAN e outros encargos cobrados pela instituição de crédito.

Qual a diferença entre TAN e TAEG?

Ao passo que a taxa de juro anual nominal (TAN) representa o custo associado aos juros do empréstimo, a TAEG representa o custo total do crédito para o consumidor, englobando a TAN e outros encargos e comissões associados.

Qual a fórmula da TAEG?

TAEG = Juros (TAN) + Comissões + Impostos + Seguros