Quando pede um financiamento, como um crédito pessoal ou um cartão de crédito, não há garantias de ter o crédito aprovado. Na verdade, pode receber uma resposta negativa por parte do banco.

Para evitar este cenário, é ideal conhecer os principais motivos que resultam num crédito recusado e quais os passos ao seu alcance para corrigir um eventual problema.

Pode começar por fazer uma simulação e ter noção da viabilidade do seu financiamento através do crédito pré-aprovado. O Portal do Crédito trata de tudo de forma gratuita.

Porque é Que Um Crédito é Recusado?

Com a procura por financiamentos a crescer, as entidades financeiras têm vindo a adaptar os critérios de acesso ao crédito. O objetivo é evitar endividamento e cenários de incumprimento.

Segundo dados divulgados pela intermediária de crédito Gestlifes, e examinados pelo Portal do Crédito, dos pedidos de crédito analisados pela empresa em 2024, 44,66% foram recusados.

Os principais motivos variam, mas vale a pena destacar que a grande maioria dos processos recusados (50,07%) poderia ser aprovada com a inclusão de um segundo titular de crédito.

Nas recusas em que nem a adição de um segundo responsável alteraria o resultado, a principal razão para a resposta negativa é a taxa de esforço demasiado elevada: 17,7% dos pedidos são negados por este motivo.

O top 5 de motivos fica fechado com o incumprimento das regras de acesso ao crédito (9,81%), a instabilidade profissional (9,64%) e o registo de incidentes bancários (4,63%). Somados, totalizam 24,08%.

Os restantes motivos para o crédito recusado, aqui apresentados como “Outros” (8,16%), incluem:

- Perfil de risco;

- Título de Residência Temporário;

- Rendimentos não comprovados;

- Início de atividade demasiado recente;

- Penhora de rendimentos;

- LTV demasiado alto.

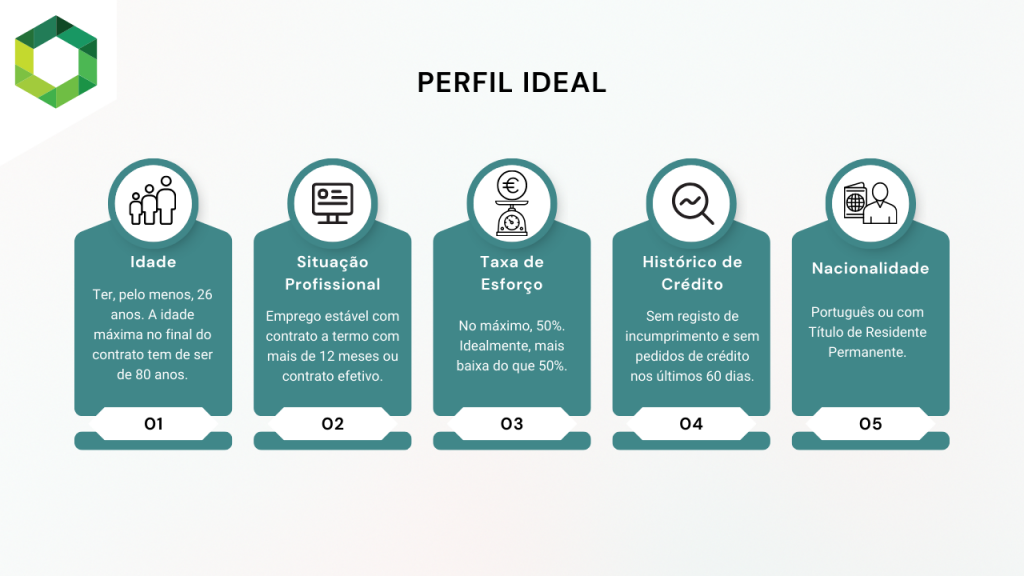

Qual o Perfil Ideal Para Ter Crédito Aprovado?

Como percebeu, são vários os fatores que podem influenciar a aprovação ou recusa de um financiamento.

De acordo com os critérios em vigor em 2025, evita o crédito recusado quando cumpre os seguintes:

- Ter, pelo menos, 26 anos;

- Ter um emprego estável e que garanta recibos de vencimento;

- Ter uma taxa de esforço de, no máximo 50%;

- Não ter qualquer registo de incumprimento;

- Não ter feito outro contrato de crédito nos 2 meses anteriores;

- Ter nacionalidade portuguesa ou Título de Residência Permanente em Portugal;

Idealmente, o seu salário deverá ser superior ao mínimo nacional (870€).

Como Evitar Um Crédito Recusado?

Embora alguns dos fatores envolvidos na aprovação de um crédito não sejam controláveis, como a idade, outros poderão ser ajustados.

- Garanta dados atualizados: deve assegurar-se de que toda a informação que partilha com o banco é verdadeira e atual. Dados desatualizados ou incorretos podem prejudicar o seu pedido de financiamento;

- Reveja o seu histórico de crédito: confira minuciosamente o seu histórico de crédito e situação financeira de modo a garantir que não existem dívidas, empréstimos por pagar ou despesas estranhas no seu saldo. Os movimentos associados a apostas online, por exemplo, podem ser um alerta para as instituições financeiras;

- Procure baixar a taxa de esforço: a taxa de esforço mensal é um dos fatores que mais impacta a aprovação do crédito, pelo que deve garantir que se encontra em níveis aceitáveis. Uma forma de baixar este indicador é adicionar um segundo titular ao contrato de crédito ou optar pela consolidação de créditos, por exemplo.

Caso esteja em situação de desemprego, o seu pedido de crédito será recusado.

Conclusão

Ao pedir um financiamento, independentemente de ser um crédito para a casa, um empréstimo pessoal ou um cartão de crédito, tem de estar preparado para a avaliação da sua situação profissional e financeira por parte dos bancos.

É através da análise da documentação entregue que as entidades financeiras determinam a viabilidade do empréstimo e o risco que lhe está associado. Quase como um credit score.

Naturalmente, é possível que alguns pedidos não cumpram os requisitos necessários e resultem em crédito recusado. Os motivos variam, mas, de uma forma geral, a taxa de esforço elevada é o principal fator para este cenário.

Embora existam detalhes fora do seu controlo, há algumas medidas que pode e deve implementar para aumentar as chances de aprovação, como garantir que todos os seus dados estão atualizados e tem histórico bancário impecável.

Não se esqueça também de procurar aliviar a sua taxa de esforço mensal. No fundo, o banco precisa da certeza de que tem condições para pagar o financiamento para lhe dar um crédito aprovado.

Perguntas Frequentes

Porque o meu crédito não foi aprovado?

Há vários motivos que podem originar um crédito recusado:

- Taxa de esforço elevada;

- Instabilidade profissional;

- Incumprimento das regras de acesso ao financiamento;

- Incidentes bancários;

- Ter um perfil de risco;

- Ter rendimentos penhorados;

- Início de atividade recente;

- Rendimentos não comprovados;

- Ter Título de Residência Temporário.

No entanto, tenha em mente que, numa grande fatia dos casos, pode até conseguir solucionar o problema com a adição de um segundo titular de crédito.

Posso ter crédito recusado com nome limpo?

Sim, mesmo que tenha o nome limpo no Banco de Portugal e não tenha registo de incumprimento, pode ver o seu crédito recusado. Isto porque há outros fatores envolvidos na aprovação de um crédito, como a taxa de esforço ou a idade, por exemplo.

Porque o meu cartão de crédito foi recusado?

Tal como no caso de um empréstimo, os bancos têm de avaliar a viabilidade de um financiamento através de cartão de crédito. Para isso, analisam a sua situação financeira e profissional.

Na eventualidade de algum critério não ser cumprido, o seu cartão de crédito pode ser recusado.

É possível evitar um crédito recusado?

Não é garantido, mas existem formas de aumentar a chance de aprovação de um crédito e que impactam diretamente os critérios em avaliação:

- Adicionar um segundo titular;

- Consolidar créditos para baixar a taxa de esforço;

- Ter histórico bancário impecável;

- Não ter qualquer registo de incumprimento;

- Ter mais de 26 anos;

- Ter emprego estável;

- Não ter feito outros contratos de crédito nos últimos 60 dias.